B2C的发展,给传统的市场营销人士提出了许多新的课题。在这个新渠道中,分销管理依然十分重要,而网络与线下渠道的融合、价格管理,依然是其中的重中之重。

在传统的分销管理中,基本上存在着货物流、现金流与信息流这三个流向的变化。它的本源起始是货物流,每一次流动就是一次货物渠道销售的完成。但在网络的分销中,货物流可能并不发生在分销商与供应商之间,却也会存在现金流与信息流的完成。究其原因,是网络的虚拟特质,在网络的销售中,分销商有可能只承担订单提供者的角色,这便是传统分销与网络分销的大不同之处。

分销的要义在于货畅其流,大多数优秀的制造商拥有覆盖全国的销售渠道,这些渠道主要有传统批发渠道、经销商、现代零售渠道、专卖店渠道等。起初,制造商以地域为单位作为渠道管理的切割。在现代零售渠道兴起之后,这一管理模式曾经受到挑战。FMCG现代零售渠道的代表家乐福、沃尔玛、联华或是家电现代零售渠道的苏宁和国美首先冲破了地区的限制,把销售终端遍布全国,并且也具有了极强的与制造商要价的能力。但制造商很快针对现代零售渠道作出了调整,以K/A渠道管理的方式成功地进行了销售管理的进化。制造商意识到,K/A渠道不仅是一种新型的零售终端,更是一种新型的跨地区的大型经销商。

K/A渠道兴起于90年代,在21世纪越发成为分销的主流。它们强悍到几乎是在抢劫制造商的利润。但是,谁也不能否认,K/A渠道的巨大销量令几乎所有的制造商垂涎。K/A的要价能力逐年提高,也导致了制造商的利润逐年减低。21世纪初叶,“微利时代的营销”已甚嚣尘上,其根本原因就是K/A渠道在不断争夺制造商的价值链。

但K/A的兴起,看似在渠道与制造商之间的博弈已经获得了新的平衡,实则存在着深刻的隐患。制造商与K/A之间的合作,更像是一场双败的游戏。制造商这些年来不仅与K/A之间的矛盾龌龊不断,哪怕是很多在合作的,双方也未必都有良好的利润。制造商的过低毛利甚至亏损自不必说,即便是K/A,连年上涨的商业地价也压得它们喘不过气来。很难想像,一个双方都缺乏良性利润的合作,会是持久的。

发端于大洋彼岸美国的网络零售业,近年来在中国的迅猛发展,已使得渠道新一轮变革的号角日近。毋庸置疑,淘宝在战略上远胜于美国的ebay,它在零售行业的介入,不仅仅是培养了众多的个人卖家,也使得制造商开始重新审视渠道的布局。

但制造商对这个渠道可谓又爱又恨。无论是传统渠道还是K/A渠道,制造商都对经销商与零售门店具有极强的控制力。而网络零售渠道的去地域化和隐蔽的特性,却使得制造商一下子不知所措。制造商无论如何不能容忍这样的局面,因为失去对渠道的控制,也同时意味着品牌已经不掌握在自己手中了,而品牌,正是制造商对渠道实施控制的最大筹码。

网络销售首先出现在经销商和经销商的下级客户之中。在原先的定价体系中,经销商通常会加上一定的毛利给零售门店,零售门店再加上一定的毛利卖给消费者。在这一层的货物流向中,除了正常的毛利外,还有零售门店(尤其是现代零售渠道)各种各样的费用:导购员的工资、门店的各种各样稀奇古怪名目的费用——这种费用的实质是零售渠道对制造商利润的盘剥。而在网络销售中,这些费用一下子都不存在了,甚至零售毛利都可以降低,因为网络上的“门店”既不需要投资,也没有太多的人员开支。这种模式对之前的任何渠道变革而言,都更具有革命性。毫无疑问,网络渠道是自有渠道以来最经济也是最便捷的渠道。

但是,网络的开放特性也使得传统渠道的价格体系受到了严重的冲击。在之前的体系中,受制于地域的分隔和信息的封闭,地区之间的价格差异并不明显,即使消费者偶尔获知,也大多感叹一下某地的价格比本地的便宜而已,这种差异是消费者所能容忍的。但是,网络渠道却使得这些“店铺”的销售可以面向全国,严重破坏了传统的价格体系和区域经销体系。

在淘宝只有C平台的时候,在制造商眼中,淘宝不仅是个假货成堆的地方,也是一个捣蛋窝。假货问题的确是淘宝早期一个很严重的问题,但是,这个问题的本质并不在淘宝,制造假货的是制造商而不是淘宝。在淘宝所能碰到的假货问题,事实上制造商在其它渠道也同样会碰到。制造商早期的那种对淘宝的深恶痛绝,源自对它们分销体系的破坏,假货,不过是制造商“封杀”淘宝的一个籍口而已。

但代表着消费者民主的淘宝却以令人讶异的速度迅速崛起,同时崛起的还有C平台的个人卖家。柠檬绿茶、公羊皮鞋、钻石小鸟等等,成为了淘宝一个个的创业传奇。他们的故事在激励着梦想创业的年轻人之外,也促使制造商思考,为什么拥有强大制造实力的我们不能做的事情,C平台的个体创业者却做到了呢?

仅仅从思想落伍这个角度去思考是不够的。制造商两难的处境在于网络销售渠道几乎是一种对制造商过往渠道销售的彻底否定。这两种渠道,看似十分地难容。

事实上制造商的想法并非错误。网络销售渠道的确与现代零售渠道水火不相容。现代零售渠道所代表的是集约贸易力量,而网络销售渠道却代表着消费者力量。这是一种渠道本身的进化,现代零售渠道对制造商的盘剥可谓是到了极致。但凡事到了极致,便是它毁灭的开始。现代零售渠道当然也会继续存在,但随着网络销售渠道的兴起,式微是必然的。

但问题是,又有几个人能真正舍得现成的销售业绩去探索新的世界呢?至少在转型期,渠道困扰依然是制造商的最大难题。价格体系与线上线下分销体系的融合,至今也未有做得非常优秀的案例。

价格的问题,目前制造商正在通过线上线下分产品线的方式来完成,优衣库即是一例。麦网虽则实施同样的产品线和价格,但它是毛利甚高的服饰行业。藉由产品线分线,制造商终于逐渐解决了头疼的产品冲突,可以在互联网上一展拳脚了。

但在淘宝上看看那些花大钱砸广告(淘宝的一屏广告2010年已经涨价到了令人咋舌的价格)的传统制造企业,就可以明白,至少它们现在还在扮演着“人傻钱多”的角色,以1.0的报纸平面广告方式投互联网,是它们还没能深刻理解互联网营销的一个表现而已。

它们同样没有理解的还有网络分销。制造商起初觉得,在淘宝新兴的B平台上开个旗舰店,就算是完成了“网络销售”的转型。但事实并非如此。即便投放再多的硬广,做再多的P4P,但一家旗舰店的访问量是有限的。拥有知名品牌的制造商通常很容易在B平台旗舰店上做出业绩,但是,它的规模受制于淘宝本身的流量和淘宝所代表的互联网长尾模式。这个道理有点类似于再大的单店也不可能完成全国的销售。

在传统的销售模式中,全国市场的销售业绩除了品牌之外,就取决于分销。而网络平台的分销,不仅和传统的分销类似,并且,它的长尾特质也更加突出了分销的重要性。以数码产品为例,2009年1-9月份,淘宝的交易额为430亿元,全年的销售额预计为600亿元,而国内最大的家电连锁零售企业国美在2008年的销售额则约为458.89亿元。但仅看数据是不够的,关键是制造商占其中的市场份额。如果仅以一家旗舰店为主,那么,要占到超过1%的份额都是天方夜谭,因为淘宝B平台的交易额只占到淘宝整体的不到5%。而淘宝的C平台,则云集了可谓是无数的小卖家,这些卖家有些是专业或专职的卖家,有些则把卖东西当作是游戏。这是典型的长尾渠道,这个渠道便是制造商所面对的新的挑战。这当然是一座金矿,但大多数人却不知道如何面对。

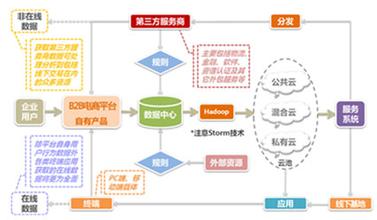

第一个问题是,制造商如何分销?起初制造商的做法是在C平台也开一个店,然后,招募分销商,让分销商在完成销售之后,再到这个C平台的店里来转单。这里的问题是,如果要维持价格的统一,分销商就必须100%地拍下产品后,再由制造商按一定时间返还佣金。但是,这里也不是没有问题,分销商经常为了争夺定单,争相杀价销售,这就导致了网络销售平台的价格管理极其困难。另外,各种产品的说明也五花八门,不仅导致了品牌形象的不统一,也导致了品牌被分销商的随意诠释,影响了品牌在消费者心目中的价值。淘宝意识到了这个问题,也在最近开始了免费的分销管理服务。(如下图的一例:)

在这个体系中,作为B平台用户的制造商不仅可以控制分销商的价格,还可以比较好地(并不是百分百地)控制分销商的各种产品介绍,当然,也可以控制佣金比例。

但是,这个分销管理体系依旧是有问题的。首先是,不同产品系列的价格佣金都被捆得过死,这妨碍了制造商不同产品不同推广策略的执行。第二,对所有客户都执行同样的佣金,也妨碍了重点客户管理工作的开展。如果淘宝能对此两点加以改进的话,那么,分销管理就会更加完美了。

当然,即便是淘宝自有的分销管理体系更加改进,制造商的困惑还是很多。价格应该是统一好还是允许有一定的议价空间?这点似乎还没有定论。也许不同产品类别策略也并不相同。网络分销管理依然还只处在萌芽期,诸多分销管理的技术大多尚未被植入到网络分销之中。大多数分销商和制造商之间还是买卖行为,制造商大概还不知道应该如何扶植分销商的成长。

但如同在传统渠道中,既需要制造商又需要分销商一样,网络渠道也是一样的。制造商不可能面对成几何级数增长的消费者,同样地,通常分销商也很难成为产品的制造者。在传统渠道中,优秀的制造商通常对分销商除了招募之外,更多的工作是辅导和管理,在过去的几十年中,制造商已经深刻地理解了这一点。但是,如何扶植(或者说,应不应该扶植)网络分销商的成长,这依然是一个新的课题。这个问题没有标准答案,唯有在淘宝的分销实践才能找出正确的道路。

笔者所执掌的康纳电器,所贯彻的理念便是紧紧追随“大淘宝”的战略,并且把淘宝的网络分销商当作传统经销商一样地管理。这样的理念来源于笔者15年来在传统企业经销商管理的丰富工作经验,我们将在淘宝分销管理体系的支持下,对分销商进行市场和销售的辅导与监督,唯一不同的是,这样的工作是在互联网的环境中实现的。但是,传统渠道中的精英模式依然是与网络渠道的长尾模式不同的。传统渠道以地域作为界限,通常并不会在同一地区设置太多的经销商(通常是一个地区只会设一个经销商),但这样的限制在网络平台上是可笑的。长尾意味着无限,也意味着网络分销商必须是众多的,只要在你的分销管理的能力之内。而淘宝的分销管理体系,恰恰为这种管理的“无限制”延伸提供了可能。

第二个更重要的问题是线上分销与线下分销渠道的融合。而这个问题的前提是,为什么还要有线下渠道?

实际上,网络的确并不是万能的。网络技术再先进,它也不能代替线下的体验,也不能代替服务。尤其是家电这类有复杂售后服务需求的产品,互联网的确还无能为力。即便是化妆品、母婴产品、服装这些看似“特别”适合网络销售的产品,也并不见得不需要线下销售网络。因为,网络是典型的来得快去得也快的传播渠道,它让你一夜成名,也能迅速地将你遗忘。而线下的品牌各种视觉特征(比如专卖店门头)则是留驻品牌认知的绝好方式。世界远未成为“骇客帝国”,实体的商店也绝对不可能因为B2C的崛起而消失。凡客诚品炒得再热,如果它再不重视建设线下渠道的话,那么它也将行之不远。所谓“轻公司”,也只能是它短暂的春秋大梦而已。

作为传统K/A渠道掘墓人的B2C渠道(这点不在本文讨论之内)和专卖店渠道则是一种天然的网络销售与线下体验(当然,线下也可以销售)的复合。假使再佐以基于CRM的目录行销,那它必将是未来最先进的渠道模式。

其实第二个问题的重点就在于,如何避免网络渠道与专卖店渠道的冲突?这个冲突的本质是网络销售的去地域性是否可以和专卖店的按地区划分融合?

价格问题的处理上文已经说过,可以根据品类的不同实施产品分线或是和麦网一样同SKU同价格操作。最难的问题出在“窜货”,网络销售平台可以任意向不同地区出售产品,而专卖店却不可以。

在渠道管理中,制造商向渠道商“出售”的不仅仅是产品,还有“赢利”的希望。了解了这点,这个问题就找到了答案,融合网络渠道与线下专卖店渠道的本质着眼点在于“利益”。只要这两个渠道的利益方向是一致的,问题就不难解决。

所以,这个问题的答案就是利益的重新分配。作为虚拟店铺的网络分销商成为订单的提供者,而作为实体店铺的线下专卖店则成为订单的服务者,前者获得的是销售佣金,而后者获得的则是实体体验佣金(当然,也有以往就有的实体销售佣金)。这样的切割,本质是在网络的模式下,利用分销管理体系,把“蛋糕”的切法进行了重组,但“蛋糕”本身却因为虚拟店铺和实体店铺的共同努力而被不断做大。迄今为止,笔者认为这便是线上和线下分销融合的最佳模式,并且也必将是B2C的真正未来。网络销售的去地域性将不再是问题,它实质已经变成线下专卖店渠道销售的无限延伸,这便是长尾模式的营销。而作为自己所辖地域的服务提供者,线下专卖店则享受到了类似“地租”式的佣金,它的销售与利润增长,也突破了传统模式中商圈的限制,赢利也并不仅仅基于对专卖店本身的营销。这是一种共赢的新商业模式。

是的,在这个模式中,现代零售渠道将肯定不愿(事实上,是不能)参与其中,所以,它的未来也已经被注定。

我们有理由相信,B2C便是中国营销的未来。而B2C的成败,也只取决于两点——品牌与分销。令人稍感意外的是,这两点和之前成功企业的要素并无二致。

只不过,它的内核已完全发生了变化。旧营销已死,全新的商业文明已经来临,正如马云所言。