自2001年教育部下达“减负令”以来,教辅图书几经动荡。而2006年以后,中小学课程改革将进入相对稳定期,教辅图书的出版发行将形成市场新的格局。教辅图书的营销渠道发生了什么变化?将呈现何种趋势?

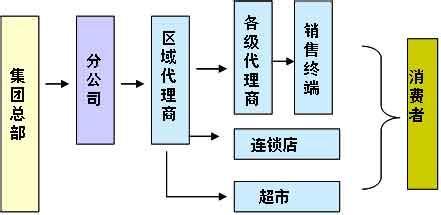

五大变化:三分格局依旧,重心由系统偏向市场 教辅图书销售渠道的“三分”格局由来已久,即:系统发行、市场销售和直销。 系统发行是最具中国“特色”的图书销售渠道。2001年以前,各地(省市)都有一批教辅图书列入当地教育部门每年春秋两季公布的学生图书目录,随中小学教材一起征订。这种征订,具有一定程度的强制性,即使教育部门没有丝毫强制的意思,甚至可能还蕴涵着好意——向学生推荐优质教辅,避免学生盲目求购,具体的操作部门也会把它操作成强制订购。因而,各地系统发行的教辅品种虽少,但单品种数量巨大,利润特别丰厚,而且几乎没有退货欠款等风险。据了解,当时走这一渠道的教辅占整个教辅市场的50%强。 然而,从2001年以后,教辅从各地中小学图书目录中删除了,但由于巨大的利润诱惑,这一渠道方式并未结束,只是改变了存在形态。通常的方式是:各地(省市)的教育部门单独发布“中小学教辅推荐目录”,或者,各地(省市)的新华书店自编一个教辅征订目录,附在中小学教材目录后同时下发征订。“推荐目录”大多是很严格的,—般一省只有一套书上榜,而且不上此目录的教辅,学校不得组织学生集体购订。相对而言,新华书店搭车中小学教材书目的教辅目录,征订效果似乎不大理想。 目前,这一变形的系统发行渠道其销量仍相当巨大,而且由于其风险小利润高,依旧是教辅出版商拼了命也想挤进去的渠道。 到2005年,系统发行虽然威风犹在,但其霸主地位已悄然让位于市场销售了。2005年与2001年相比,全国图书零售市场上,教辅的码洋增长了2.67倍,动销品种增长了1.88倍,教辅书在全国零售市场的码洋占有率和动销占有率都上升了3个百分点。 可以说,是减负令成就了这几年教辅零售市场的繁荣。只要高考还存在,大学教育还未普及,教辅市场就必然是一客观存在。政策只能调整其实现方式而不可能从根本上取消教辅市场。 在市场销售这一渠道方式中,分为批销商和零售商或曰有批发和零售两个环节。二者在教辅渠道中的地位也发生了变化:在新华书店系统内,批发环节日显重要;在民营教辅渠道中,零售商和地市级的批发商越来越占据主动地位。 这些年,新华书店的改革一刻也没消停过,对外最显成果的是各店发行集团的成立和连锁经营的推广以及物流整合三项。这意味着在一省的新华书店系统内,采购、结算、配送、信息(相当于渠道的商流、资金流、物流、信息流四大功能)高度集中在省级批发店手中。这样的渠道变化,做好了,可以提高销售量,降低运作成本,为出版商提供准确有效的市场信息,比如浙江省店、江苏省店。但其管理要求相当高,否则便是画虎不成。事实证明这不仅仅是一种担心,出版商、新华书店自身为其付出的代价是相当巨大的。 相反,在教辅市场销售的民营系统中,重点则越来越下移。2004年,“渠道扁平化”和“深度分销”成为出版界的两大关键词。这一年,教辅品牌社陕西师大社在全国建立了11个“营销分中心”;龙门书局和天鸿书业有限公司在全国范围建立“龙门天鸿书业专营店”;有4家民营教辅图书供应商准备联手在全国筛选分销商;更多的是出版社与大量地市级的教辅批发商直接开展业务合作。本来,作为渠道方式,“三级渠道”与“二级渠道”二者本身并无优劣高下之分,教辅渠道出现这一变化其实反映了两点:一是出版商对现有渠道的结果不满——销货少、退货多、回款慢、信息慢;二是民营教辅渠道内二级批发商(省级)与三级批发商(地市级)之间利益分割矛盾的一种市场解决方式。由于交通日趋便利,因而物流畅通,使得在东中部一些省份的省级批发失去了存在价值。于是地方批发商便从省级批发商中脱离出来,自立门户,把原来让给省级批发的利润收归已有。 民营教辅渠道的这一变化,对出版商和渠道商都是各有利弊。对出版商而言,可以更加接近市场,增加对市场的掌控力度;但由于渠道变宽,管理成本明显上升,且“窜贷”的风险大大加强,各地市经营商之间为抢市场的恶性竞争明显加剧。 相对而言,教辅渠道三种方式中,直销的变化较小,但这一二年来,各出版商对其关注的力度却是越来越大。直销是指出版商不通过中介环节直接把教辅书送到用户手中。以往,出版社很少搞教辅直销。教辅直销首先是由民营出版商搞起来的,最有成效的当数“天鸿书业”。但值得—提的是,有两件事给直销创造了巨大的机会,也使这几年教辅的直销在量上直线上升。当然,目前在总量上仍无法和市场销售、系统发行二者比肩。 这两件事是:一、互联网在国内,特别是大中城市的快速普及,使得各出版商在原邮购业务之外,纷纷加大网上售书业务的力度。由于网上结算和物流问题的解决,使网上直销教辅不再是邮购的补充而成为一项独立的业务。这一渠道方式特别受到白领父母的青睐。二、教育主管部门三令五申不允许学校组织团购教辅,但为统一批改作业和评估教学之便,老师在—个班级、—个年级内确实需要一本统一的教辅书,这便使送书上门、老师推荐、学生“自发”团购的直销方式大有用武之地。 经销商已成为绝对的主角

今天的教辅市场已是十足的买方市场,经销商是其中绝对的主角。而出版商主动权的失落,不过是10年左右的事。 做教辅的都知道有个“一联体”。“一联体”为中国教辅市场的辉煌立下过汗马功劳,一度是教辅民营渠道中的主导力量。1995年,10多家专做教辅的批发商在郑州成立了这个松散型的民间组织,目的是为了联合起来去向出版社争取某种书的批发权,进而在结算上争取多获得一到两个折扣。 1997年,一些社的教辅批发折扣还在70%左右,关系不密切的批销商进货必须先打款,至少也要打一部分款。至于退货,根本没有这一说。 2000年,师大出版集团在无锡开订贷会,甚至都不敢事先公布会议地点,怕来人太多无法接待。 曾几何时,折扣、退货、欠款、坏账、库存已成为出版商一听就头痛心焦、避之扰恐不及的概念,而又是他们不得不面对的事实。从理论上讲,供货折扣,退货比例,赊销账期,都是出版商和销售商协商解决的事,但眼下如若不能满足经销商的要求,那便成了出版商的自说自话。 为什么会这样?整个中国市场、整个图书市场,现在都是买方市场,为什么教辅市场渠道中经销商的霸权特别大呢?大概有如下原因:首先,是出版商大量重复制造低水平的教辅产品。既然产品是同质的,其主动权旁落便是自然的。当然,出版商可以加大营销力度来弥补这一点,可惜目前出版商对教辅图书的营销投入远远不够。其次,是国家知识产权的保护力度不够。出版商也不是傻瓜,也知道开发品牌教辅产品的价值。譬如,2000年,华东师大出版社朱杰人社长便提出“21世纪新教辅”的概念,并具体化为三项特点:有科研含量,紧扣素质教育、有学生喜闻乐见的形式。可惜,国内的教辅,别说成为品牌,一旦稍有名气,便会遭到恶意仿冒甚至直接盗版。试想一下,曾经出现过多少个“海淀”、“黄冈”、“优化”、“全解”、“一课—练”?出版社花费大量人力物力研发出来的新教辅,一周不到便满大街都是仿冒产品,而且这些仿冒产品既无研发成本,又更具市场折扣优势。 其实,这些年,出版商和经销商之间的制约与反制约一直没停止过。特别是2004年,“规范渠道”、“整合市场”是很响亮的口号。但事实证明,在出版商没有过得硬的品牌产品之前,“规范渠道”之类始终只能仅仅是口号而已,买方市场中仍然闪现出点点卖方强势的火花。比如近年教辅市场中以薛金星、任志鸿策划的产品为代表的一些品牌教辅,也能反证这一点。 在“出版商—经销商—使用者”三者关系中,有一新动态值得关注:面对出版商,经销商占据强势地位;而面对部分使用者,经销商又绝对处于劣势。这部分使用者是某些教师和掌握教辅系统发行权者。除了新华书店直接零售出去的教辅不打折,其他所有方式卖出的教辅部不是原价,教辅批发商、零售商的利润空间并没有业外人士想象的那么大。 渠道向上下游扩张 顾名思义,教辅渠道就是要实现教辅读物物权从出版商到使用者手中的转移。但这几年教辅渠道中出现了向上下游扩张的趋向,表现最为明显的是批发商。 “书商”开始是指民营的图书经销商,但今天这个词还有策划书的含义。民营书商和出版社联合出版教辅书早已是公开的秘密,且合作方式丰富多彩。有成功的也有失败的,但总的趋势是规模越来越大,参与者越来越多。平心而论,2003年以后的教辅市场,民营出版的教辅读物已是市场的主流;2005年,昔日的教辅品牌大社还亲自在第一线拼搏并保持辉煌的,只有东北师大社等寥寥几家了。 不仅是民营策划商进入教辅领域,新华书店向教辅领域进军的步子一点也不慢,许多省店都有或曾经有过自己策划的教辅。