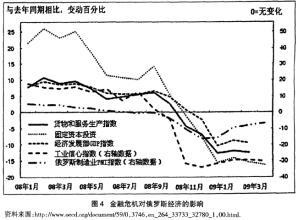

系列专题:《后金融危机时代必读书:下一轮全球金融》

图3.4 流向新兴市场经济体的净资金流构成 图 3.5 新兴市场的经常项目、净私人资本流入和储备积累

图 3.6 流向新兴市场经济体的私人净资金流构成 在二十一世纪第二个五年中,商业银行借给新兴经济体的贷款净余额再度爆增,在2006年达到2,000亿美元。如此规模巨大的贷款以前曾经是另一场危机的预兆,这次会有所不同吗? 危机发生的时候,那些对发展中国家贷款业务充满信心的人们,那些肯定诸事良好的人们,会意识到他们错了。图3.7中显示了向新兴市场政府提供的高于美国国债利率的贷款利差。在1997年底利差是很低的。在大约六个月时间内它们增长了三倍。这样猛烈的利差波动是非常普遍的——想想2000年和2001年的土耳其或2002年的巴西。当利率变得这么高的时候,信贷市场因为对反向选择的恐惧而干涸了:唯一的借款人,即准备以类似巴西在2002年面对的利率来贷款的,是那个已经做好了不还款准备的借款者。他们是正确的:超过20%的实际利率确实是无法真正承受的。所以对这种程度的风险规避产生了放贷的“突然停止”。 截至2006年3月,在所有这些危机之后,借款给发展中国家新兴市场经济体的人比以前更加自信。利差非常低。但是部分是因为相关的国家不再是纯借款人:他们握有庞大的经常项目盈余而非赤字,见图3.5。 最后让我们看看两个最重要地区——拉丁美洲和东亚的资本流情况。图3.8显示流向拉丁美洲的私人资本是极度不稳定的,二十世纪八十年代初不断增长,随后是崩溃,接着在九十年代又大幅增长,然后是九十年代末又一次崩溃,在另一次增长到来之前阿根廷在2001年终于累积出现了违约情况。同样,国内私人部门放贷也非常敏感:外国私人资本反复地去拉丁美洲投资而国内的私人部门却不断地在做空。所以,一个教训是,想要知道拉美国家到底发生什么就应该关注这些国家的私人部门的动向。 现在我们来看看亚洲新兴经济体的资金流动情况(图3.9)。在这里,私人资金流再一次占绝对主导地位但却天生不稳定,九十年代快速增长,然后尤其是在二十一世纪初强力反弹之前,于1996和1998年间崩溃。但是二十一世纪最初十年巨大的储备积累远远抵消了增长的资本流入。