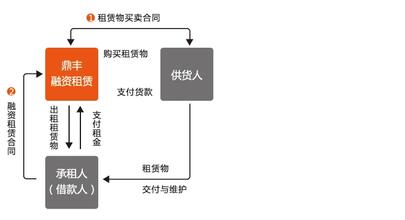

非正常情况下:最终出资人(追索)e金融机构(要求)e租赁公司(回购债权),转给厂商(回购债权或物件)或二手市场(变现)。

物件管理权是不流动的,通常掌控在中小企业融资租赁公司手里,因为那是中小企业融资租赁公司利用别人资产和盈利能力为自己增加收入的重要知识资本。

租赁资产能否销售出去是技术问题;不能把租赁资产做成金中小企业融资产是水平问题;把中小企业融资租赁当作给企业贷款是认识问题,没有把租赁的物权保护债权的手段和重要作用看透是理解问题。只要有问题,租赁资产就难以流动。

信用流是怎样流动的

中小企业融资租赁最大的特点就是以融物的方式解决中小企业设备中小企业融资难的问题。而中小企业通常是最无信用可言的群体。中小企业融资租赁为什么会在国外成为第二大中小企业融资主渠道?关键在于信用的转换,也就是所谓的信用流。

信用流通常也分为两类:一是信用本身的流动,二是信用方式的转变。信用的产生首先在于承租人的诚信。中小企业融资租赁最需要在市场化成熟的环境中运行,诚信是市场经济的基础,租赁公司绝对不会,也不应该给一个没有诚信的企业提供服务。

诚信+获力能力+经济基础(企业资产+家庭资产)+第三方信用担保构成中小企业的信用。当潜在的承租人把这些交给中小企业融资租赁公司时,中小企业的信用就转换大企业的信用。

租赁公司把中小企业的信用+租赁资产30%以上的租金偿还质押金+风险供担,利益共沾的结构中小企业融资设计+有效的风险控制与管理+租赁公司的诚信,通过批量的租赁资产池以及形成的连保责任,组成租赁公司的信用。当把这部门资产转给金融机构时,大企业的信用就转换为金融机构的信用。

当金融机构凭借这些优质资产+高违约成本+足够的信用保障,在金融市场上中小企业融资时,信用在那里,资金就流向那里。

风险流是怎样流动的

中小企业融资租赁最大的特点不是承担风险,而是转移风险、锁定风险、化解风险。利用所有权和使用权分离的特征,把高风险抵收入的信用销售转变为低风险高收入的金融行为。

风险和信用相关,信用越高,风险越小。

表面上看,承租人是风险最大的承受人,实际上最终出资人是风险最大的承受人。为了使资金能够流动,还原风险承受人的本质,还原中小企业融资租赁实质的安全特性。租赁公司与承租人签定高违约成本的租赁合同,把表面承受转变为实质于承受。

风险是跟着资金流逆向运动:资金从那流出,风险就从那流入。最后流到最终出资人时,是靠分解风险提高出资人的承受能力解决风险问题。如:租赁公司发企业债券、租赁资产证券化交易、租赁资产参与银行综合理财、租赁资产发行信托计划,都是把单一的出资人转变为众多出资人实现风险分散。让他们按照市场经济规律:谁投资,谁决策,谁承担风险,谁享受利润。

中小企业融资租赁通过承租人提供可转移连带责任的信用担保、租赁物件办理综合保险,把风险转移给第三方,这是风险的另一种流动方式。

中小企业融资租赁的精髓在于依靠不承担风险中间业务获利,金融机构也是如此,除非他们要利用中小企业融资租赁消化9万亿人民币的存差(银行也在向市场化转变,减少存贷业务,增加中间业务,尤其是提供中小企业融资租赁服务后所捆绑的系列中间业务)。风险的流动和分散市场,给他们造成了这样的盈利模式和盈利机会。

信息流是怎样流动的

理论上,市场经济的公平交易建立在信息对称上。在经济社会中,不可能有完全的信息对称,因此不公平交易在所难免,也正是因为这种不公平,才形成差异,形成流动。

中小企业融资租赁作为风险交易,当然希望信息越对称,风险越小越好。如何保障信息最大程度的接近对称,最有效的方式就是信息管理。中小企业融资租赁公司的市场地位其中重要的一条就是信息管理。中小企业融资租赁公司作为资产管理中心,同时也担负信息管理与传递(流动)的重任。

在信息爆炸时代,信息流不是简单地流动,而是要经过采集、加工、发布的过程。对于中小企业融资租赁这样一个边缘产业,信息种类是多元化的,信息流动是最复杂的流动。

在租赁公司的定位和选项上,首先要把市场信息传递给指定规划、业务开发和决策部门;在做租赁的过程中,采集的是用户信息,然后经过加工整理,把真实的,符合项目审核需要的信息传递给租赁公司,以便做出正确的决策;项目签约后要进入风险监控的信息采集、分析,发现问题提出预警;用户对租赁公司的服务有意见时要将信息传递给管理部门进行改进后在传递给用户;对于给公司经营管理造成重要影响的信息要有管理部门实时整理和上报;对于购买租赁资产的金融机构,要把项目信息定期通报给他们是要尽的义务和责任。

“五流”的知识经济、服务贸易表现

一个中小企业融资租赁公司要让这“五流”充分流动起来还真不是一件容易的事。不仅在观念上要有正确的认识,更重要的是要有推动这“五流”的技术手段。这才是知识经济的内涵,否则容易从偏理解为中小企业融资租赁就是操作复杂点,需要有知识的人来做的简单概念。学会操作程序依然不能操作,知识要转化为生产力,需要人才的技术手段来实现。一个公司拥有这样的人才,就拥有了知识资本。

要把中小企业融资租赁做成中间业务,对于租赁资产的服务和管理是必不可少的。他们不仅是责任,也是利润增长点。不了解五流就不知道服务那些方面,也不知道这些利润点都在什么地方,如何持续发展。

从现在起,不要总把“金融”挂在嘴上,要踏踏实实地依靠知识和服务获取利润,才是中小企业融资租赁公司的准确定位。只要租赁资产流动起来,不是金融也胜似金融。如果流动不起来,说是金融也不是金融,是拿自己的信用和资金给别人玩的游戏。