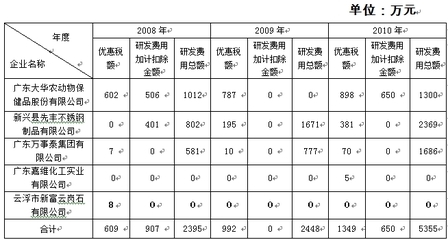

原享受低税率优惠政策的企业将在5年内逐步过渡到法定税率

2007年12月29日,中国政府网公布了《国务院关于实施企业所得税过渡优惠政策的通知》(简称《通知》),对企业所得税优惠政策过渡问题作出规定。

《通知》称,自2008年1月1日起,原享受低税率优惠政策的企业,在新税法施行后5年内逐步过渡到法定税率。

优惠税率5年内逐步取消

《通知》称,自2008年1月1日起,原享受低税率优惠政策的企业,在新税法施行后5年内逐步过渡到法定税率。其中:享受企业所得税15%税率的企业,2008年按18%税率执行,2009年按20%税率执行,2010年按22%税率执行,2011年按24%税率执行,2012年按25%税率执行;原执行24%税率的企业,2008年起按25%税率执行。

自2008年1月1日起,原享受企业所得税“两免三减半”、“五免五减半”等定期减免税优惠的企业,新税法施行后继续按原税收法律、行政法规及相关文件规定的优惠办法及年限享受至期满为止,但因未获利而尚未享受税收优惠的,其优惠期限从2008年度起计算。

“给予老企业过渡期优惠并非是法定必须的,也不是国际上的通行做法。”北京大学财经法研究中心主任刘剑文教授认为,中国企业所得税法关于过渡期的规定,是为了在统一企业所得税法实施时老企业能够平稳过渡,也体现了我国政府的守信态度。

优惠政策不得叠加享受

《通知》同时表示,根据国务院实施西部大开发有关文件精神,财政部、税务总局和海关总署联合下发的《财政部、国家税务总局、海关总署关于西部大开发税收优惠政策问题的通知》中规定的西部大开发企业所得税优惠政策继续执行。

“事实上,新的企业所得税法并没有一味地取消税收优惠,而是将原来以区域优惠为主的格局,转为以产业优惠为主、区域优惠为辅、兼顾社会进步的新的税收优惠格局。”社科院财贸所一位专家向记者表示,这就导致可能有企业既符合原来的优惠条件,又满足新法规定的优惠政策。

对于这种情况,《通知》给出的解决方案是:企业所得税过渡优惠政策与新税法及实施条例规定的优惠政策存在交叉的,由企业选择最优惠的政策执行,不得叠加享受,且一经选择,不得改变。

内资企业也可享受过渡期优惠

《通知》称,享受过渡优惠政策的企业,是指2007年3月16日以前经工商等登记管理机关登记设立的企业;实施过渡优惠政策的项目和范围按《实施企业所得税过渡优惠政策表》执行。

值得注意的是,对于内资和外资企业都有过渡期的税收优惠问题,不是只有外资企业可以享受。

在与《通知》同时下发的《实施企业所得税过渡优惠政策表》中,广东省深圳、珠海、汕头经济特区的企业所得税率为15%,依据是全国人大常委会批准的《广东省经济特区条例》。

《国务院关于进一步对外开放南宁、昆明市及凭祥等五个边境城镇的通知》、《国务院关于实施〈国家中长期科学和技术发展规划纲要(2006-2020年)若干配套政策的通知〉》等文件中也有对符合条件的内资企业进行优惠的政策。

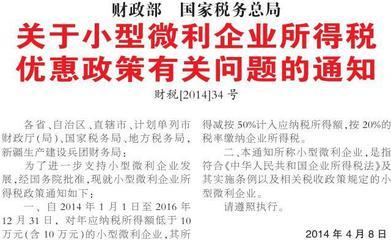

经济特区及浦东新区将享受"两免三减半"政策

国务院日前在下发《关于实施企业所得税过渡优惠政策的通知》的同时,也发布了《关于经济特区和上海浦东新区新设立高新技术企业实行过渡性税收优惠的通知》(简称《通知》)明确规定,2008年起,经济特区及上海浦东新区新设的高新技术企业将享受"两免三减半"的过渡性税收优惠。

《通知》称,对经济特区和上海浦东新区内在2008年1月1日(含)之后完成登记注册的国家需要重点扶持的高新技术企业(以下简称新设高新技术企业),在经济特区和上海浦东新区内取得的所得,自取得第一笔生产经营收入所属纳税年度起,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税。

"新企业所得税法规定,对高新技术企业实行15%的优惠税率,不再作地域限制,在全国范围都适用。目的是继续保持高新技术企业税收优惠政策的稳定性和连续性,有利于促进高新技术企业加快技术创新和科技进步的步伐。"社科院财贸所一位专家对记者表示。但从国务院通知来看,上述特区内的高新技术企业获得税收优惠显然更"实在"一些。

《通知》同时明确规定上述区域内可以享受过渡性优惠高新技术企业的条件。"国家需要重点扶持的高新技术企业,是指拥有核心自主知识产权,同时符合《中华人民共和国企业所得税法实施条例》第93条规定的条件,并按照《高新技术企业认定管理办法》认定的高新技术企业。"

这些条件包括,产品(服务)属于《国家重点支持的高新技术领域》规定的范围;研究开发费用占销售收入的比例不低于规定比例;高新技术产品(服务)收入占企业总收入的比例不低于规定比例;科技人员占企业职工总数的比例不低于规定比例;高新技术企业认定管理办法规定的其他条件。

《通知》强调,经济特区和上海浦东新区内新设高新技术企业在按照本通知的规定享受过渡性税收优惠期间,由于复审或抽查不合格而不再具有高新技术企业资格的,从其不再具有高新技术企业资格年度起,停止享受过渡性税收优惠;以后再次被认定为高新技术企业的,不得继续享受或者重新享受过渡性税收优惠。