□赢周刊记者 翁申霞

根据仲量联行第三季度市场回顾报告,第三季度广州甲级写字楼市场整体空置率下降,租金结束下滑的势态并有所上升。商铺市场也走出谷底,租金恢复平稳。工业物业则由于出口贸易仍然疲弱及市场供应量大而抑制租金增长。第三季度广州整体豪宅市场仍保持上升势态,但成交量则较上一季下滑。投资市场方面,大宗成交持续攀升,国内金融行业呈现主导地位。

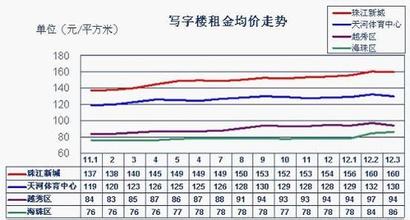

即使第三季度出现13万平方米新供应落成,全市甲级写字楼总体吸纳量增至近240万平方米,空置率持续下降至18%。不过,仲量联行董事总经理吴仲豪表示,西塔落成后,受供给增加的影响,空置率会相对上升,预计明年3月会迎来第二波的租金下跌。

活跃的国内企业是甲级写字楼的主要买家,其中国内金融企业充当领头羊的角色。在第三季度的新成交中,超过五成买家是国内的金融企业。相对国内企业,外资企业需求表现仍然疲弱。对此,吴仲豪认为:“外资对广州的写字楼市场并不是没有兴趣,而是对国内市场出现的新机会反应没有国内企业快。”

随着需求复苏,相比之前软化的态度,业主开始对租金协商持强硬态度。部分业主更开始加租,导致本季度整体租金环比上升3%,从而终止了连续三个季度租金的下滑,并且出现了上升的势态。同时,大宗成交量上升助推写字楼售价,本季度录得环比上升2.3%。

仲量联行广州商业地产部副董事石坚涛预期,“由于2010年供应量增大,对租金仍然构成压力。但是与此同时,新增的优质供应量,例如万菱汇、太古汇和广州国际金融中心将为租户带来更多的选择,促进需求上升。”

对比北京、上海等成熟的写字楼市场,吴仲豪认为,广州写字楼市场要发展成熟,至少还需要3年。“单一业权的写字楼所占的比例是衡量一个写字楼是否成熟的标准,目前,北京和上海的比例几乎接近100%,而广州达到这个水平我认为至少还需要3年。”