创业历程:

1997年,国有医院首开引进社会资金先河,长沙人李力在东北接下了一个医疗项目——白内障中心。2001年,政策进一步放宽,创业者抓住机遇,在沈阳和平区人民医院内打出了“爱尔眼科医院”的旗号。从承包门诊赚到第一桶金到开办“院中院”,爱尔完成了第一次战略大跃进。一年以后,爱尔在长沙和成都的眼科医院先后降生。2003、2004年新开医院分别为两家和三家。

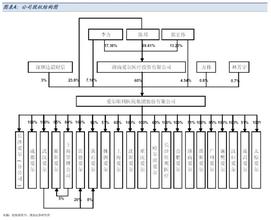

一个与李力出生于同年、同月、同日、同地的长沙人陈邦出现了,2002年底出资144万元与李力、万伟成立了成都爱尔,占注册资本的72%。2003年,成都爱尔增资到1100万元,陈邦跟了560万元,上海一家贸易公司注入200万元,陈邦股权被摊至64%。2004年间,陈邦在武汉爱尔也先后投入1440万元占注册资本的80%。同年,陈邦还出资456万元取得衡阳爱尔46%股权。2004年,陈邦将上述三处股权悉数注入长沙爱尔眼科医院(上市公司的前身)。此后,各地参股或新建的医院均以长沙爱尔为主要出资人。

2007年爱尔眼科获得了世界银行国际金融公司的6400万元优惠贷款。

亮点:★★★★

爱尔眼科有三大亮点:一是模式、二是规模、三是技术。

爱尔眼科在实践中摸索出“三级连锁”模式。简单地说就是把第一级放在上海,定位为技术中心和疑难会诊中心;设在省会城市的二级是利润中心;设在地级市的三级医院是“客户中心”,面向最广大的患者提供“验光配镜”和常见眼疾的诊疗,将疑难病输送到上一级。“三级连锁”模式非常适于中国地广、人多、城乡发展不平衡的国情。另外,各地都有“省情”、“市情”、“人情”,通过收购或股份合作等方式可以把“地头蛇”拉进来,使本地的业务“顺风顺水”。

正是因为有了好的管理模式,爱尔眼科迅速发展成为我国规模最大的眼科医疗机构。目前爱尔眼科已在全国12个省(直辖市)设立了19家连锁眼科医院,2008年的门诊量累计达63.11万人次,手术量为6.64万例,门诊量、手术量均处于全国同行业首位。甚至可以说虽有局部对手,但无全国对手。

《招股章程》披露,本次募集资金的大部分将用于开设新医院。通过多年摸索,爱尔眼科在医院选址方面基本走出了“试错期”。对比2005年1月开办的上海爱尔与2007年7月开办的沈阳爱尔,前者“先发”两年半,但今年前六个月收入却还不及后者的1/3。而2004年9月才创办的株洲爱尔,当年就取得937.5万元的营业收入且毛利润率高达48%!此次新开的八家医院皆在长春、太原、岳阳、盘锦这类二、三线城市,估计爱尔方面对这些城市也进行过较深入的分析。携创业板上市之势,沈阳、株洲盛况重演的概率相当大。

上市前,爱尔眼科多少会受制于资金和知名度,医疗水平和管理能力相对“富裕”。上市后,爱尔将进入一个快速成长期,直到触及“玻璃天花板”。

潜力:★★★★

爱尔最重要的价值在于商业模式的创新,连锁本身不新,但将其用于医疗领域则是相当大胆的探索。

我国医疗水平相对经济发展已经滞后,大城市的知名医院一号难求,二、三线城市的居民却对本地医疗水平缺乏信心。比如河北省的一些有钱人,生个孩子都要住北京的协和医院。

另一方面,绝大多数民营医疗机构规模过小,不可能有树立品牌的能力。连锁模式非常适于民营资本介入、运营和发展。起点可高可低,一两个诊所干得好再开分所,一个城市站稳了脚跟再向外地发展,从地方知名到全国知名……十几亿人口为民营医疗连锁机构的发展提供了无限的空间,说不定未来中国的首富就会出在这个领域!

软肋:★★★

爱尔眼科的潜力与软肋都在其商业模式的创新。

品牌连锁是把双刃剑,顺境时几十家连锁店都可享受到“光环”。但某个单位出现问题时,却也可能祸及全局。作为全国性品牌医疗连锁机构,安全是第一位的。任何一家分店如果出现重大事故,主管部门从慎重维护民众健康考虑可以下令全国关店!即便事后查明情况,允许开业,造成的影响也许永远不能恢复。

企业都希望做大,上市前爱尔年接诊人次在60多万,上市后很快会达到百万级。也许并非所有的行业都能从集中度和规模中受益。假设把全国的烟花工厂集中在一起,建个“爆竹工业园”,岂不相当于让核弹的起爆按钮每天被摸几百万次。

套现指数:★★

陈邦、李力、郭宏伟通过“湖南爱尔投资”持有6000万股,此外这三人还直接持有上市公司3550万股。上市后,三位作为“一致行动人士”持有71.5%。其中,陈邦间接、直接持股合计6544.6万股,刚好相当于上市公司49%的股权。以上人士都承诺锁定36个月。达晨财信创投及两位自然人股东承诺锁定12个月,但他们的合计只持有450万股。总体来看,爱尔眼科股东三年内可套现股票相当少。锁定期满后大规模套现风险也不大。

综合风险:★★

上市融资及品牌效应将为爱尔带来新一轮扩张。从往绩看,爱尔新建医院都能快速取得效益。相信新一轮扩张仍能带来规模与效益的双丰收。

唯一要留心的是医疗行业特有的风险。严格管理、责任险和公关是防止局部医疗事故侵害公司整体形象的关键。