在获得资本市场追捧之后,光伏产业开始进入了跑马圈地的时代,行业整合势不可挡。

江苏百世德太阳能科技公司、中广核能源开发有限责任公司和比利时Enfinity公司组成的联合体近日中标敦煌光伏发电站项目招标,其中标价格为1.09元/千瓦时。1.09元/千瓦时是投出的竞标价,为当时所有竞标者中的次低价。这个价格离上网发电已经很近了。江苏百世德太阳能科技公司的实际控制人为江西赛维LDK董事长彭小峰,敦煌10兆瓦光伏并网发电示范项目是全国最大的太阳能光伏并网荒漠电站,未来目标可达100兆瓦,将成为世界上最大光伏电站。

仅仅一年间,国家发改委的指导电价就从4元降到1.09元,这显然出乎很多企业的意料。去年年底还在讨论光伏产业如何走出经济危机的影响,如今变得异常活跃。“分众传媒上市以后,国内很多户外传媒都去抢一块好位置,等着江南春来收购,如今类似的情景会在光伏产业中重演,很多企业开始自己的圈地计划,等着行业龙头来整合。”国内一资深太阳能投资人告诉记者。

无锡尚德董事长施正荣此前在接受媒体记者采访时表示,估计国内光伏产业到2010年会有一个比较大的洗牌过程。如今种种迹象印证了这位行业标杆性人物的预测,随着一系列融资协议的签订、相关扶持政策的出台,困扰光伏行业的发展坚冰似乎在慢慢消融。国内龙头企业整合产业链上下游的步伐正在加快,其中孕育出来的机会不言而喻。

光伏市场回暖

国内多家光伏企业对本刊记者表示,第二季度企业出货开始改善,公司目前恢复满负荷生产,计划扩大生产以满足市场需求。国内几家龙头企业近期公布的数据也显示出光伏的市场开始慢慢好转。

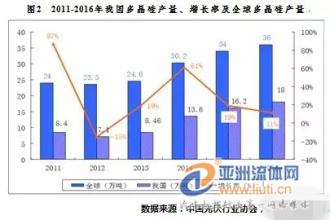

7月2日,中国多晶硅片领先生产商江西赛维LDK宣布,公司预计提高第二季度硅片出货量至230兆瓦,截至上半年,公司硅片产能达1.5吉瓦(GW)。公司表示,受当前市场回暖驱动,公司有望在年底将产能提升至2吉瓦。硅料厂建设也在按照计划进行。

6月17日,CSI阿特斯在上海宣布,基于光伏产业的明显复苏,公司目前已实现满负荷运转,且将于8月完成电池组件从620兆瓦提升至800兆瓦的扩产计划,而此后,将会考虑二期扩产计划。在今年年初,CSI阿特斯曾宣布暂停产能扩产计划。6月29日,阿特斯表示公司已接获120兆瓦的订单合约。

同一时期,英利控股表示,今年第二季度光伏组件需求大幅增长,出货量环比将上升70%以上。预计公司毛利率将从第一季度的15.3%上升至20%左右。

5月下旬,尚德电力表示,预计第二季度营收将适度增长,全年出货量将在6亿至7亿兆瓦,产能则保持在1吉瓦。此外,中电光伏在今后6年向意大利Renergies公司供应总计53兆瓦的电池片。天合光能也宣布从Enfinity公司获得15兆瓦的光伏组件合同。

“目前,国企和政府普遍对光伏产业的发展前景非常乐观,随着石油价格的不断上涨,光伏产品的价格又持续下降,光伏发电将最终遇到可以跟火电和其他发电方式抗衡的合理价格点。而随着原材料价格的降低和科技进步带来的成本降低,预计光伏行业将会提早摆脱政府的补贴政策,进入正常的市场运作中。”国家能源局新能源和可再生能源司司长王骏表示。

光伏发电进入平价时代

最近三个月中,全国人大、国家发改委、国家能源局、国务院研究室、中科院等政府和机构,对包括投标企业在内的光伏产业进行了密集而深入的调研。知情人士称,调研后大家认识到,光伏产业在技术发展上有很大空间,随着技术的不断提高,光伏发电完全可以做到平民电价。

“敦煌10兆瓦光伏发电项目招标的圆满结束,预示着光伏产业井喷时代的开始。政府准备继续以招标的方式在中国太阳能资源丰富的地区上马一大批光伏发电项目,届时其发电成本会轮番下降。在新能源领域,我个人最看好的是太阳能利用。”王骏对记者说。

敦煌项目的中标企业比利时Enfinity公司是此次招标中唯一一家有过建造大型光伏电站实际经验的公司。他们在一年之内就顺利切入了中国的光伏发电领域,显然,是中国光伏产业在最近一年间的狂飙突进给了他们“淘金”中国光伏市场的机会。

“太快了!”在采访中,Enfinity公司大中华区执行副总裁张桢说了很多遍“太快了”,这是他在这几个月当中最真实的感受,中国太阳能市场从2008年到2009年,似乎一下子就进入了爆发期。“每一次跟这些地方政府接触,就发现他们的态度又变了,一次比一次积极,而且思路也越来越清晰,动作很快。”张桢说。

除此之外,市场上也频频传出光伏企业扩张的动作。

7月初,无锡尚德宣布与世界银行集团成员IFC签署关于5000万美元可转债的协议,用于支持其高转换率技术——冥王星技术的生产扩产计划和再融资需求。

6月25日,渣打银行(中国)有限公司宣布已为天合光能提供5700万美元授信额度,用于贸易融资和外汇保值产品。

6月15日,英利绿色能源宣布增发1250万份美国存托股票(ADS),募集资金1.63亿美元。

5月29日,无锡尚德宣布完成2300万份ADS增发,募集资金2.77亿美元。

中投顾问能源行业首席研究员姜谦认为,随着近期光伏企业纷纷获得融资,不仅会给企业经营带来转机,更会给国内光伏产业树立极大的信心。

姜谦认为,无锡尚德和天合光能获得银行的授信和贷款只是一个开始,随着新能源产业振兴规划的出台,中国光伏产业将会吸引来自全世界的目光,国内光伏企业将再次赢得市场青睐,而企业的复兴也将推动光伏产业的快速发展。

政策扶持,企业活跃

扶持政策的出台、国内市场的启动,对于光伏产业来说不啻是“及时雨”。将于近期出台的国家《新能源发展规划》,其中长期目标中,光伏产业到2020年的发展目标将达到20吉瓦。另外,财政部将联合科技部推出“金太阳”计划,以国家财政补贴的形式,支持国内光伏市场的启动,主要是对发电项目进行初装补贴,计划在近2-3年时间内,在全国建立500兆瓦的光伏发电示范项目。

从各种公开信息可以发现,大唐、中电投、中广核、龙源、华能、华电、中节能、无锡尚德、正泰等众多企业正在以令人咂舌的速度与青海、宁夏、内蒙古、甘肃等地签约、抢地盘,而国家发改委能源局局长张国宝的案头已经堆满了待批的项目书。而据知情人士透露,一些项目尽管国家发改委还未批准,但一些地方已经开始开工建设基础设施。

同时,作为光伏产业的集聚区,长三角正期待着光伏产业的第二轮强劲增长。扬州最近正式启动全国首家智能电网产业园项目,计划用3年时间,建成智能电网产品制造基地、智能电网国际服务外包基地。杭州市电力部门出台了一套涉及太阳能光伏发电并网项目的受理、初审、接入审查及上报等多项流程的营业管理规范,填补光伏发电管理领域的“软件”空白。

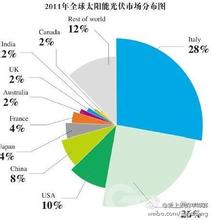

市场研究机构认为,低成本与技术的逐渐成熟将有助于中国拓展全球市场,中国将会主导多晶硅与太阳能电池模块的降价,并因此强化其全球太阳能电池模块供货商的领导地位。同时,美国与中国大陆将很快取代欧洲,成为全球太阳能光伏行业领导者。

此外,国内几大发电集团均有意进军光伏产业,目前中国国电电力集团走在前面,其他几家也都作了项目前期可行性研究,提出了未来中远期太阳能装机容量的规划,正等待国家出台政策补贴细则。

“中国市场的规模未来三年至少达到5吉瓦,市场起动得远比我们想象的快。中国市场将比整个欧洲都大。”张桢说。

购并中找寻机会

今年年初,国内13家光伏企业曾共同签署《推动光伏发电“一元工程”建设》倡议书,并提交给科技部等国家有关主管部门,该方案的目标是在2012年实现光伏电站1元/度的上网电价。这个1元/度的电价可以保证企业获得正常的工业利润,也就是10%以内的利润。

在2008年之前,光伏太阳能企业的利润率曾高达30%。其实现的途径,主要依靠企业之间产业链的有效整合,而从这个角度来看,通过产业链整合降低成本其实是可以提前做到的。姜谦认为,光伏企业要实现1元/度的目标,一定要整合产业链的上下游企业来降低成本。这也预示着未来一段时间内,光伏企业的收购、兼并将趋于常态化,而其中的商机也就不言而喻了。

日本夏普被看作是降低成本的很好的例子,它以企业的长线策略及利用自身实力去发展上游业务,在2007年于日本富山设置厂房生产硅材料,同时,它于2006年通过住友商事株式会社与上游的龙头企业挪威REC签订了长达6年的硅片供应合约。

业界普遍认为,按照1.09元的上网价格来看,敦煌项目的象征意义仍旧高于它的商业投资价值。从商业投资项目的回报率来看,这个项目的盈利期将长于普遍接受的7-8年,这就给企业带来了很大的风险压力。但是,当事人却不这么看。

“这是按照价格模型推算出的价格,对于企业,当然是可以盈利的。并且按照目前单晶硅价格以及组件的价格走势来看,跟我们原本的判断是一致的。”根据张桢的表述,原料和组件价格的不断变动,根据模型推算出的竞标价一直在1-1.5元之间波动,直到“投标截止前的最后一刻,才最终确定了1.0928元的最终价格。”

“政府可能会通过出资扶持大企业收购小企业,达到产业整合、提升竞争力的目的。对于手头有足够现金的企业来说,收购一些公司价格大幅下跌的光伏企业特别是上游企业和光伏实验线,也许是难得的并购机会。”太阳能资深投资人告诉记者。