为了解决长期悬置的股权问题,联想的股权挂牌,无论是时间的拿捏,还是时机的把握,都透露出典型的柳传志式智慧。

文/吴晓波,财经作家,本刊特约评论员

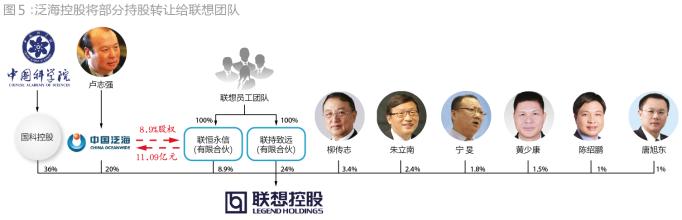

最近,中国商业界最大的新闻是联想控股的股权转让。据北京产权交易所透露,这家曾经在2008年进入《财富》全球500强的著名企业将29%股权挂牌出售,价格为27.55亿元人民币,最终,泛海集团成为唯一一家符合条件的受让方。

这是一起典型的“柳传志式”的转让。

对于65岁的柳传志来讲,联想的产权改造是他终身最大的一件事情,而且必须在未来的五年内彻底解决它。而联想的产权改造会有很多困难,第一,规模太大,出让价格的高低,非常容易引起大的争议。第二,进来的民营资本,不能干扰到现在联想业已形成的经理人治理结构,所以时机和人选的选择变得非常关键。

先说时机。联想是一家百分百的国有企业,柳传志一直在为联想的股份清晰做努力。1994年2月,联想在香港联交所挂牌上市,柳传志乘机提出了一个“股份制改造的方案”,按此方案的设想,联想资产的55%归国家所有,45%归于员工。但是这个方案却立即被财政部和国有资产管理局打回。柳传志当即退而求其次,提出了红利分配的方案:65%归中科院,35%归员工。在这一部分,中科院有完全的决定权,开明的院长周光召对联想情有独钟,很快同意了这个方案。

在当时,联想身陷重围,未来混沌而黯淡,这些数字都是“纸上财富”,并无现成利益,因此,从中科院的领导到企业的员工,都没有把它当作一回事。10年后,柳传志说,“今天看来,我们做了一件非常重要而又聪明的事。因为当时大家分的是一张空饼,谁也不会计较,如果在今天,已经形成了一张很大的饼,再来讨论方案就会困难一百倍了。”言辞之中,分明是百般的侥幸。

2000年,正是在这个方案基础上,35%的分红权又在柳传志的努力下变成了股权,而当时正是全球网络股破灭的一年也是联想经营非常困难的一年。

而2009年的今天,联想出让29%的股权,又处在联想经营非常困难的时刻,柳传志在转让时机上的拿捏非常人可比拟。

再说人选。联想在股权挂牌时提出的条件几乎是专门为泛海所设计的。从战略投资人的角度来看,泛海集团对于联想来讲是“可有可无”。所谓“可有”,是因为泛海是中国老资格的民营企业,资产规模非常大,董事长卢志强是全国工商联的副主席,全国政协的常委,是一个根正苗红的民营企业。所谓“可无”,泛海的产业主要是房地产业和金融业,跟联想几乎没有产业衔接的可能。而从现在公布的入股协定来看,未来五年内泛海不得干预联想现在的经营战略。

所以,从时机和人选的选择来讲,这一次的转让是典型的柳式转让。在柳传志的经营管理思想中,有一条很出名的表述是“看中目标拐大弯”。以今看来,在他拐过的所有大弯中,产权改造无疑是最大、也是时间最长的一个。

议论至此,其实一个问题已经逼到了喉咙口:既然柳传志团队对联想的贡献那么大、信心那么足,既然中科院已决意把联想的部分股份出售,为什么不直接就让柳传志团队来认购呢,比如让联想职工持股会也参与竞购,或者允许柳团队另组投资人组合来竞购呢?为什么需要到马路上去拉一家不相干的企业进来,而且还要以如何“唯一设定”的方式售定呢?

这样的问号,在过去十年的中国产权改革中实在是出现了无数次,健力宝的李经纬这样问过,长虹的倪润峰这样问过,科龙的潘宁这样问过,春兰的陶建幸这样问过,海尔的张瑞敏也这样问过。

可惜,栏杆拍遍,竟无人应对。

柳传志是企业界出了名的“君子”,向以儒家自诩。二十多年来,为了联想的“产权自由”动足了脑筋,在这一过程中,他首先必须保持“回避”的姿态以自净,同时,他却又必须为这家公司的兴衰赌上一生的心血和信用。而也许,正是因为他的坚忍意识以及“拐大弯”的智慧,才让联想能一次次的成为“侥幸”的特例。

中国企业家的这种生存状态也许只有用元曲里的那句哀叹词来形容——真正是“天可怜见也”。