采访·撰文/白鹤

购二套房省钱有妙招

二套房贷政策这次是真的收紧了。

进入8月,多家银行开始严格执行二套房贷政策,即提高了二套房贷的门槛,主要表现在取消或降低贷款利率的优惠。多家担保机构也表示,二套房贷首付成数必须是四成以上,而且严格执行1.1倍的贷款利率。过去通过“改善型住房需求”达到优惠条件的现在都很难做到。

这让近期准备给房屋“升级换代”的郑立安(化名)措手不及。因为计划要宝宝,这样原先购置的一套60平方米的一室一厅已不够一家三口居住,他认为自己符合“改善性住房需求”,再购买第二套房屋时仍然可以享受低利率和低首付的优惠。银行的政策变动后,首付增加了两成,小郑原先准备的积蓄已不够,贷款利率再上浮10%也让他难以吃得消。

这时,有朋友给他介绍了“房产抵押消费贷款”产品。其实,房产抵押消费贷款并不是一项新业务。所谓房产抵押消费贷款,是申请人首先要有一套属于自己的房产,通过将此房产作为抵押物而向银行借款,它的具体含义是指:借款人将自己或他人(如直系亲属、朋友)拥有所有权的房产作抵押,向银行申请贷款用于各种消费用途,如买房、装修、买车、出国、旅游、留学等,也可用于各种资金周转和经营性用途。抵押后的房产仍然可以正常使用或出租。

记者采访中了解到,现在很多银行都推出了这项业务,有些银行办理抵押消费贷款的年限已达到25年,最高贷款金额可达房产价值的70%。对于部分想要“二次置业升级”的人来说,抵押消费贷款不失为一个好的选择,其中最为明显的就是,办理抵押消费贷款一般执行国家基准贷款利率,有的银行根据借款人的优良资质甚至可以下浮10%的利率。这要比二套房贷上浮10%的利率规定低很多,即如果购房者直接按揭购买二套房,将执行5.94%×1.1=6.534%的利率,如果选择抵押消费贷款,有可能执行5.94%×0.9=5.346%的利率。

后者将帮助购房者节约不少利息支出,同时,抵押消费贷款的贷款年限一般可达10年,最长的可达20~25年之久,也可以减少借款人的还款压力。

伟嘉安捷理财师郭良对记者表示,最近咨询这项业务的人很多,周六日每天都能接到十几个电话。或许,这是该项业务受追捧的原因之一。

据伟嘉安捷公司统计数据显示,8月份抵押消费贷款业务的客户咨询和登记量较上月相比均有所上升,交易量环比涨幅在20%左右。在抵押消费贷款的各项用途中,购房客户占到了60%以上。

抵押消费贷款虽好,但具体程序比较严格,手续也比较复杂。借款人可以直接和银行办理相关业务,也可以选择专业的中介机构来办理。二者的不同之处在于,和银行直接办理业务不需要花费额外的费用(只需支付评估机构的评估费用,市场价格一般为几百元),但如何选择银行是一件麻烦的事情。因为整个贷款过程涉及房产评估、银行批贷、抵押和房产过户等多个环节和多个部门之间的配合。借款人如果自己去办理的话可能会“一头雾水”。

另外,据记者走访调查多家银行发现,不但每家银行的贷款条件(贷款利率和年限)不同,甚至同一银行不同支行的条件也不同。有些商业银行目前执行非常严格的二套房贷政策,即使是办理抵押消费贷款业务,也会执行基准利率1.1倍的贷款利率,比如民生银行和深圳发展银行在北京的一些支行均如此规定。据郭良介绍,有些银行甚至不接受个人办理业务,只接受中介机构办理。

如果借款人选择专业的担保机构,必然要支付一笔不菲的佣金费用,市场价格一般为贷款总额的2%。但担保机构会帮助客户选择合适的银行,也会协助他们办理贷款中的各项工作,比较方便、快捷。

除了像小郑这样为首付发愁的人以外,郭良还建议,对那些首付款比较充裕的购房者而言,他们也可以先将第一套房产抵押获取贷款,再用这笔贷款和手头余金来全款购买第二套住房,这样“置业升级”将节省不少利息。下面以案例说明。

案例与建议

案例情况

客户李楠,男,30岁,已婚,现就职于一家外企公司,月收入8000元,收入较稳定。李先生婚前已贷款购有一套60平方米的小户型(房本署名李楠),目前评估价约为80万元,现已结清。现在李先生自有首付约45万元,打算购买第二套房子,总价约在100万元左右,房龄未满两年。

1.如果李楠抵押第一套房产来全款购买第二套房产,抵押的这套房产能否享受低利率(打9折),贷款期限较长(20年)的优惠条件?办理抵押消费贷款,李楠可以节省多少利息?

伟嘉安捷理财师郭良分析:

办理抵押消费贷款,借款人能否享受低利率和较长的贷款年限,和借款人本身的还款资质和良好的征信记录有关,也和各个银行的不同政策规定有关。案例中的李楠如果收入高、信用好、职业稳定,按照一些商业银行的规定,应该可以享受基准利率的9折,贷款年限20年的优惠条件。

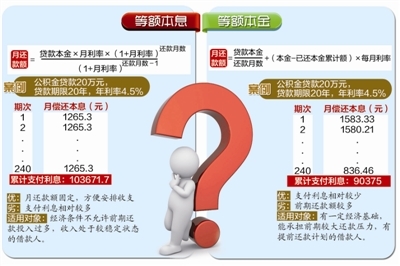

假设李楠直接按揭贷款购买第二套房屋,还需贷款55万元。由于是二套房贷,基准利率要上浮10%,即5.94%×1.1=6.534%,以等额本息还款方式贷款年限20年计算,月还款额为4111.67元,共需支付436800.53元的利息。

如果李楠选择先抵押已有房产,即可贷出房屋抵押额的七成,即80万×0.7=56万元,加上他手头现有的45万元,完全可以全款支付第二套房100万元的总房款。抵押消费贷款的利率一般为基准利率,因为如果李楠的还款资质足够好,还可以下浮10%,即5.94%×0.9=5.346%。贷款期限也以20年计算的话,月还款额为3735.86元,需支付总利息为346605.48元。

两者相比,抵押消费贷款可节省90195.05元的利息,但郭良提醒借款人,如果通过专业的中介机构办理抵押消费贷款的话,一般还需支付给担保公司一部分服务佣金,借款人也要将这部分购房成本考虑进去。

2.如果李楠的妻子或者父母以他们的名义(均为首次购房者)申请抵押消费贷款,能享受优惠条件吗?

伟嘉安捷理财师郭良分析:如果李先生的爱人或父母以他们的名义来申请抵押消费贷款,和李先生本人申请的政策是一样的。