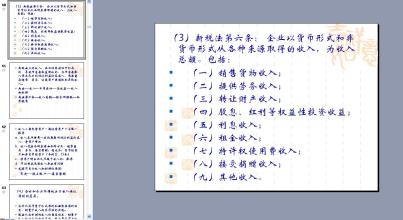

实施条例规定,企业应纳税所得额的计算,以权责发生制为原则。权责发生制要求,属于当期的收入和费用,不论款项是否收付,均作为当期的收入和费用;不属于当期的收入和费用,即使款项已经在当期收付,均不作为当期的收入和费用。权责发生制从企业经济权利和经济义务是否发生作为计算应纳税所得额的依据,注重强调企业收入与费用的时间配比,要求企业收入费用的确认时间不得提前或滞后。企业在不同纳税期间享受不同的税收优惠政策时,坚持按权责发生制原则计算应纳税所得额,可以有效防止企业利用收入和支出确认时间的不同规避税收。另外,企业会计准则规定,企业要以权责发生制为原则确认当期收入或费用,计算企业生产经营成果。新企业所得税法与会计采用同一原则确认当期收入或费用,有利于减少两者的差异,减轻纳税人税收遵从成本。

但由于信用制度在商业活动广泛采用,有些交易虽然权责已经确认,但交易时间较长,超过一个或几个纳税期间。为了保证税收收入的均衡性和防止企业避税,新企业所得税法及其实施条例中也采取了有别于权责发生制的情况,例如长期工程或劳务合同等交易事项。

爱华网本文地址 » http://www.aihuau.com/a/9101032201/276434.html

更多阅读

论一个优秀企业管理者必须具备的基本素质●相沫亭处在管理岗位上的绝大多数人都梦想成为优秀的管理者,他们最大限度地运用企业的各种资源和优势,施展才华,贡献智慧,高效优质地完成本职工作,在带领团队拼搏进取,完成使命的过程中,实现自

会计核算的基本前提是会计核算整体结构的基础,是会计计量、记录和报告的前提条件。会计核算的一般原则是会计人员据以确认、计量、记录经济业务,提供财务会计报告的指南,是会计工作所应该遵守的规范。为此,《金融企业会计制度》(以下简称

张春光律师实务论述一企业印章司法鉴定应注意的问题印章真伪鉴定是指,通过两枚印文之间的形态比对来确定二者是否为同一印章盖印而成。在现实中,很多企业同时拥有多枚印章。发生纠纷时,比较常见的应诉方法是否认原告提交的印章的真

国家税务总局关于企业所得税应纳税所得额若干问题的公告国家税务总局公告2014年第29号 根据《中华人民共和国企业所得税法》及其实施条例(以下简称税法)的规定,现将企业所得税应纳税所得额若干问题公告如下: 一、企业接收政府

一般来说,企业财务管理目标是指在特定社会经济环境下,通过对企业财务工作的科学组织和对资源的 合理配置所要达到的基本标准。事实上,任何一种财务管理目标的出现,都离不开一定的经济、社会环境,而且随着客观环境的变化,财务管理目标也会