由于兼并能给扩张型企业带来较多的好处,上世纪70年代后期,国际上再次掀起的兼并浪潮一直持续到现在,这一轮兼并的特点是:金额之大是前所未有的,另外,还时常出现“蛇吞象”的现象。过去几年,相当多的扩张企业的经营结果并不理想,其中不少企业在兼并收购进一个又一个不熟悉行业的企业之后,扩张企业才发现自己的战线太长,经营不佳,远未达到预期的结果。难怪美国的战略管理专家、哈佛大学教授迈克尔·波特曾经总结了70年代美国的企业兼并,发现非相关产业的兼并失败率74%,相关产业的兼并失败率64%。由此可见,有效的企业兼并难度之大,也许是中外企业界人士都没预料到的。

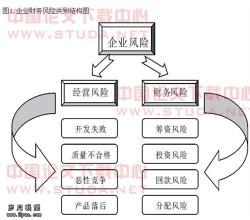

企业并购风险主要源于并购过程中成本的膨胀以及未能取得和发挥目标企业的核心能力,其深层原因在于经济周期的变化、市场环境的动态变化、政策和体制的变化、企业自身变化、对企业并购认识的相对有限等因素。因而必须高度重视并购风险,做到防患于未然。

战略风险是企业进行并购谋略和规划时所遇到的种种不确定性,这种不确定性往往表现在企业内部条件和外部环境中。企业并购战略的提出是企业行为,其功利目的非常明确,或者是扩大规模,或者是调整产品结构,或者是寻找新的利益增长点,此行为的核心问题是从相关甚至不相关的市场上得到企业的营业收入,要达到此目的,必须有一个正确的决策。并购计划与分析企业购并活动是一项系统工程,只有在周密、完整、翔实可行的计划下进行才能确保其成功。因而,并购企业必须对自身及目标企业进行详尽的分析。这包括对企业自身的分析、对竞争者的分析和对企业外部环境的分析。

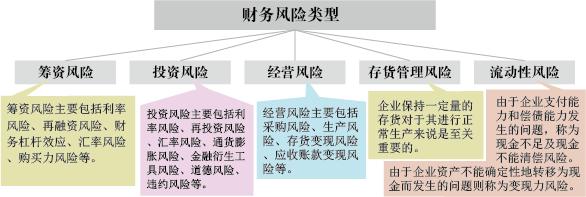

一般来说,企业财务风险指由于负债和融资而给企业财务状况带来的不确定性。企业并购财务风险主要是指企业由于并购而涉及到的各项财务活动引起企业的财务状况恶化或财务成果损失的不确定性。在企业并购过程中往往需要大量的资金支持,而资金来源除了少量自有资金外,主要还是以融资为主。融资的方式影响财务风险的大小。如利用卖方融资杠杆收购,并购企业必须实现很高的回报率才能获益,否则可能会因资本结构恶化,负债比例过高,付不起本息而破产倒闭。若是采取举债、发行股票等方式募集资金,则会使企业背上高利息、高股利负担,承担较大的财务压力。

并购企业之间,由于在所有制、地域、规模水平、行业特点和历史传统上存在差异,因而作为“企业之魂”的企业文化,其相互之间表现出的差异性就很大。这种差异性表现为三个层次,即并购双方企业所在区域(民族)背景的差异,双方企业自身特有的文化风格的差异,以及双方企业员工个体文化素养的差异。对于企业并购来说,文化差异是重要而又繁杂的变量。一旦企业兼并后,两种迥异的企业文化遇在一起,必然带来经营思想、价值观念、工作方式、管理制度等各方面的冲突,并可能在某段时间内存在两个相对独立的、有不同价值取向的利益集团,双方存在利益冲突,而产生这些冲突的渊源,是企业文化的冲突。它的影响是全方位、全过程的,特别是对跨国、跨地区、跨行业和跨所有制的企业并购,文化冲突会显得更加明显。实际上,企业并购协议的达成仅仅具备了物质基础,若文化不能及时融合,就会造成并购双方激烈的文化冲突,使企业成员丧失文化的确定感,继而产生行为的模糊性和降低对企业行为的依赖,最终影响并购企业预期价值增值能否实现。因而在企业并购过程中必然会存在企业文化整合风险。

企业并购的市场风险是指由于宏观经济的变动、产业结构的变动、目标市场需求的变化、并购后竞争对手的变化和各类要素市场的变动而引起的并购企业未来净收益的不确定性。

首先,宏观经济的变动直接影响到国家经济的稳定和增长态势,若其变动的幅度足以导致政策调整和社会消费倾向发生改变,这势必会影响企业并购的实施,加大企业并购的市场风险。其次,依霍夫曼比例、库兹涅茨定理等理论可知,产业结构是随着社会生产力的发展而不断演变的,这说明产业结构的变动直接影响某类产业的生命周期,也决定了该类产业的企业整体兴衰状况,放大了并购该类产业的并购行为成功的不确定性。第三,企业与市场是相互依赖、相互作用和相互制约的,企业的生产经营活动总是在市场中进行的,因而企业并购中,市场的变动直接影响企业的预期目标能否实现。譬如,企业产品的替代品市场发生变动,使原有的有效需求转向替代品,这就使并购企业的产品销售受到冲击,影响行业和企业利润,并购目标的实现受阻从而导致并购风险。第四,企业并购实施后,会出现一些新的竞争对手,对这些新的竞争对手的信息获取和分析至关重要,而信息获取的质量和所需的时间都会影响到企业制定的竞争策略是否正确,能否体现自身的相对优势。此外,原有的企业竞争对手势必会做出某些反应,这也会打破原有的市场竞争格局,加大市场风险的程度。第五,要素市场的资源可供量、价格变化等都会影响到并购企业的生产成本,从而导致企业未来收益的不确定性增大,加大企业并购的市场风险。

总之,并购企业要本着战略为根、严控为基、细节至上的原则,从企业的核心竞争力、执行力的角度来理解并购,在认真分析并购风险的基础上对其加以控制。