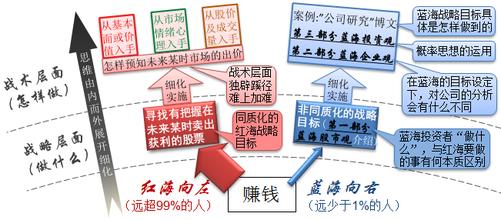

世界上没有一个简单易行的方法能让你致富,反之,世界上所有的致富捷径都会让你变穷。买价格低于价值的,这个原理人人都懂,回头看显而易见,但知易行难。投资是一个学理念、学技术、再学理念的螺旋式学习过程,花拳绣腿,或想一招定天下,肯定玩不转。挂羊头卖狗肉的投资专家们对价值投资从来是相当上瘾,可惜往往仅限于字面上和高谈阔论中,其对价值投资方法的研究和实践,实在是南辕北辙。标签式的价值投资或空洞的价值理念,其特征之一,就是把价值投资方法论简单化、一般化、教条化、方便化。

价值投资不是几个口诀,请放弃快速学会价值投资方法的偏见!很显然,没有一个简单的方法能标记为价值投资的标准策略,也没有一种过去成功的经典价值投资方法能被照搬于现在。从格雷厄姆的低于净资产高分红的正统价值投资方法,到巴菲特“护城河”价值投资方法,再到马丁·惠特曼总结的质、量、综合潜能价值投资方法,再到融合价值成长、传统与现代的比尔·米勒的成长价值法,大半个世纪以来,价值投资方法已经从绝对走向了合理、静态走向了动态、单一走向了系统。

科学和艺术,均有理念上简明而方法上复杂的特点。理念上复杂而方法上简单的,不是好的投资。人类的偏见容易成对出现,比如要么过于简单化,要么过于复杂化。将价值投资看成财务模型、数学计算、条条框框,比如低PE,低PS,高分红率,低价股,低知名股等等,都是简单化。“价格低于内在价值”、较大的“安全边际”是各种价值投资方法的共同点,因此,价值投资方法复杂就复杂、难就难在价值的评估尤其是动态评估。

看清一家公司的未来,从来不是容易的事,事实上,绝大多数公司内部人都不知道自己的未来,但是,你不用也不可能看清所有的公司,而是应专注于少数的个体。错过好过买错;对研究过的90%说“不”,也不会让你错过太多真正的凤毛麟角。价值投资者刚开始关注的并不是价格,而是价值:我理解这个行业吗?我了解这个企业的历史和规划吗?管理层的利益与我大体一致吗?有哪些经营风险?它要依靠股东不断投入才能成长吗?它有“护城河”吗?它的未来现金流如何?等等。如果这些标准都没有通过,哪怕是极度便宜的二三等货,价值投资者在做“困境”、“接管转让”投资时,也会非常的小心。总之,在基于对公司的质、量及资源转换能力的研究基础上,价值投资才派生出诸如先锋温莎基金的约翰·内夫(John Neff)的“乏味和愁苦”的低知名度公司投资方法,加百利(Gabelli)的分部分析法,麦克·普莱斯(Michael Price)的破产及积极股东投资法,崔蒂、布朗(Tweedy,Browne&Knapp)的绝对价值投资法,及“股神”巴菲特的关注“护城河”与传统消费行业的长期价值投资法。

过多计算,过少思考。这是现代金融理论将股票、债券当成一个金融资产,给广大投身投资行业的年轻人种下的“业障”。学了金融就作研究和投资,全不顾投资的对象原来是各行各业,这也是金融课程设置的不尽圆满之处。追求精确可以存在于数量投资领域,在价值投资的世界里,宁要近似的正确,也不要精确的错误。芒格反复讲的多学科思维模式或100个模型,值得任何一个立志做专业投资者的人实践:大量地将自然科学、物理学、天文学、心理学、管理学、各行各业基础知识,融入你的思维模型中,从而抓住正确的想法。如果还没有像对你自己的公司一样了解你要投资的公司,请再学习。

不准备做专业投资者的人,最好不要太着迷于价值投资。巴菲特说过,认识了价值投资,知道了它的原理、如何成功及为什么成功后,就像预防接种一样,要么接受,要么从此排斥。问题是,太多的人对价值投资的热爱仅限于它的理念,而不是它的并不简单的方法。普通大众没有机会、没有时间、没有系统利用业余时间来深究价值投资林林总总方法,并持续学习和改进。简单化、普及版价值投资的结果,是让大众把钱汇给价值投资时却总是写错账号,最后落入投机之手。凭当前的好公司、热门行业、明星经理人就认为其股票有价值,或想找到中国版的巴菲特的可口可乐抱一辈子,都是价值投资最忌讳的方法。普通投资人,最可行的方法,可参照芒格给某力求简洁成本的基金会的建议,就是选择指数基金分年投资,或选择你信任的主动基金进行投资(当然你要能识别你的基金经理是否达到你理想的专业水平)。尽早以生命周期的理财方式进行投资,遵循简单的原则,普通老百姓都能实现理想的退休时的财务自由。