经理人们渴盼已久的财富阀门,在2005年末被一纸规定拧开,中国证监会正式出台《上市公司股权激励管理办法(试行)》(以下简称“《管理办法》”),这意味着曾经在美国土地上创造了硅谷传奇的股权激励制度,终于落地中国。

在从计划经济向市场经济转型的过程中,中国的“股权激励”经历的是一个特殊的生长历程(见图1)。《管理办法》给原本灰色、无序的股权激励,从法律意义上框定了路径与方向:对股权激励的适用范围、激励对象的范围、股票来源和数量、绩效考核、防止内幕交易与操纵市场、购股资金来源、实施程序等都作了明确的规定。

阀门打开了,企业主们获得了一个合法的激励工具,经理人们则触摸了“一夜暴富”的梦想。迄今为止,国内上市公司中有超过120家宣布或推出了股权激励方案,截至目前已有28家公司已进入实施阶段。

上市公司股权激励方案特点

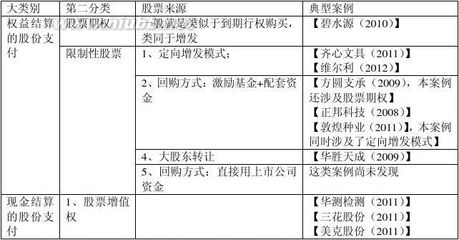

由于资本市场环境不同,以及监管部门相关法规的逐步规范,在2006年到2008年的三年中,A股上市公司推出的股权激励方案呈现“井喷—慢行—回暖”的轨迹。从所推出的方案看,目前上市公司实施股权激励模式可以分为三类:一、股票期权;二、限制性股票(一般按激励对象是否出资分为 “狭义限制性股票”和“业绩股票”); 三、其它方式(如股票增值权等)。

2006年概况 2006 年,股权激励无疑是资本市场最热的词汇之一。2006 年沪深两市共有42 家上市公司公布了股权激励计划草案,其中有22家获得中国证监会备案无异议(见表1)。

2006年公布的股权激励方案呈现出一系列特点:

第一,从企业类型来看,民营企业占了绝大多数。民营企业共有29家,国企有13家,另有1家外企南玻(000012)。

第二,从激励模式来看,绝大多数企业采用股票期权模式。有31家企业选择了股票期权模式,另有10家企业选择限制性股票模式,2家采用了混合模式。

第三,从股票来源来看,绝大部分企业采用定向增发的方式。除了深振业(000006)、格力电器(000651)、中信证券(600030)采用了大股东转让的方式,万科(000002)、永新股份(002014)、大众公用(600635)、宝钢股份(6000019)采用二级市场回购的方式外,其余36家企业均采用定向增发解决股票来源问题。

第四,从激励额度来看(取激励股份数占当时总股本的比例数据),在证监会《管理办法》规定的激励额度占总股本10%的上限范围内,激励额度在在5%以上区间的企业为23家,占比约为55%。

2007年概况 进入2007年后,由于A股呈现少见牛市上涨行情,不少上市公司股价严重透支,激励对象预期收益减少。加上财政部、国资委、证监会等监管部门加强了对股权激励的监管与指导,2007年上市公司的股权激励方案在数量上远不如2006 年多,全年一共有13家上市公司推出股权激励方案(见表2)。

2007 年上市公司股权激励呈现以下几个显著特点:

首先,虽然数量远不如2006 年多,但是股权激励方案的质量却有了显著的提高。特别是国有控股上市公司股权激励逐步走向科学和规范,主要表现是股权激励业绩考核体系更完善、业绩考核指标更科学等方面。

其次,2007 年所有公布的方案均为股票期权方案。站在股东与公司的角度来看,相比限制性股票激励方案,股票期权模式有两个显著的优点:一股票期权模式获得收益的难度更大,激励对象的收益全部来自上市公司股价对于授予价格的溢价。二是股票期权激励计划对上市公司现金流基本没有影响(见下页表3)。

2008年一季度概况 进入2008年后,受国内外经济金融形势影响,A股出现大幅回调。股指的理性回归使得股权激励计划的实施重新具备了良好空间,上市公司推出股权激励方案的积极性大增。仅仅在一季度就一共有21家企业宣布了股权激励方案,其中,13家采用股票期权模式,5家采用限制性股票,2家采用股票增值权,1家采用限制性股票加股票增值权的混合模式(见表4 )。

股权激励的实施效果

(一)股权激励对公司治理结构的影响 我国推行股权激励的一个重要意义在于借股权激励推动中国公司不断完善自身的治理结构。实施股权激励有利于保护股东利益,避免产生较高的代理成本。然而,事实证明公司治理结构的完善也影响着股权激励作用的发挥。已实施的股权激励案例显示,在全流通的情况下,为了股权收益的实现,经理人会从原来的有计划“掏空”上市公司改变为有计划改善上市公司状况,千方百计通过价值转移提高上市公司的经营绩效,甚至出现“压紧弹簧”现象,即在股权激励之前压低公司业绩、降低投资者预期来打压股价,股权激励方案通过后再释放业绩、向投资者描述公司未来蓝图等提升股价的行为。因此,如何构筑完善有效的公司治理结构是实现股权激励机制与资本市场发展成功对接必不可少的制度条件,是当前国内上市公司开展股权激励试点时必须关注的问题。

(二)实施股权激励的上市公司在资本市场的表现 股权激励计划给投资者提供了很大的想象空间,是上市公司向资本市场投放的重大利好信号弹。2006 年,几乎所有实施股权激励计划的上市公司从方案公告当日至今股价走势都很好,股权激励概念板块的整体走势优于大盘走势。2007 年虽鲜有股权激励方案公布,但资本市场对股权激励依然热情不减。12 月下旬,中粮地产股权激励方案公告当日便告涨停。与之同时期公告方案的中化国际和金螳螂也同样享受了涨停的狂欢。

结合国内外的实践看,股权激励对于上市公司股价的影响主要体现为四个阶段:

第一阶段,市场预期上市公司将要实施股权激励计划,推动股价上涨快于行业平均水平。

第二阶段,准备实施股权激励的公司股价涨幅很可能弱于行业平均水平。受第一阶段股价过快上涨的影响,公司股价已经透支了未来部分业绩增长,相应的激励空间被压缩,股价往往会有所回调。

第三阶段,股权激励方案公布,短期内股价涨幅非常明显。从现有的情况看,绝大部分上市公司在公布方案后的若干天内股价表现都很好。

第四阶段,实施股权激励计划的上市公司股价平稳增长并快于行业平均增长速度。

(三)股权激励给激励对象带来的收益 得益于资本市场的高速增长,2006 年实施股权激励计划的上市公司的激励对象大都收益颇丰。如万科的激励对象的平均收益在400 万元以上,金发科技总经理的账面收益已超过2000 万元。

但进入2007 年后,随着资本市场的逐步规范,尽管股权激励仍能够给激励对象以可观回报,但其收益已大不如前一年。如激励力度处于前列的同洲电子(002052),其激励对象最高可获授90万份股票期权,按照2007 年最后一个交易日收盘价计算其帐面收益也不过296 万元,尚不及万科的平均水平。

原因有两点:第一个是2007 年的股权激励方案多集中在年末推出,错过了资本市场上涨最快的时期。第二个是激励对象所能获授的股票期权数量受到较大限制。其中国有控股上市公司的激励对象严格受到《试行办法》规定预期收益不能超过薪酬总收益的30%的限制,在此背景下激励对象获授的股票期权量大幅减少。

总体看,有效的股权激励能够促进上市公司释放增长潜能,同时股权激励计划中明确的业绩增长承诺(业绩考核条件)也有助于投资者对公司增长形成良好预期,这种成长预期最终将体现在股票价格上。