《投资者报》研究员 汤昕

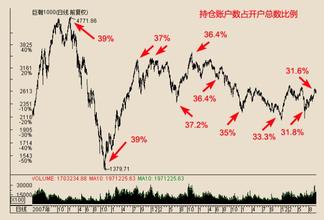

简单地看,股市是钱堆出来的。 与机构相比,单个散户对股市的影响可谓微不足道。可他们是市场的庞大参与者,聚沙成塔,千千万万居民储蓄资金的总量惊人,整体对市场的聚合效应却可能超过任何机构。 作为中国热钱的三大势力之一,居民储蓄的入场时间稍稍偏后,当市场看涨,它们随时可能进入股市,为上涨推波助澜;如果风向变了,它们可能随时割肉离开。但更多的是,它们在行情的最后阶段进入,当下跌时依然满怀希望,等待更大的行情,结果往往成了行情最后阶段的买者,在高位站岗。 灵活的居民储蓄 将近20年的发展,目前A股的总市值在20万亿元左右波动,这离不开包括居民储蓄在内的资金。 今年以来,股市开户数量频创新高,说明了居民储蓄入市的积极性很高,也侧面说明了今年的行情不错。 居民储蓄的灵活性高于企事业单位资金,当市场行情出现时,能迅速进入市场。它既可以直接投资股市,也可以通过公募基金或者私募基金间接入市。此外,银行也有涉股型理财产品供投资者选择。 我国的股市发展时间不长,但是股市的流动性和收益性迅速成了居民闲置富余资金的一个主要投资方向。与股市相关的资产已经从零上升到居民财富的重要组成部分。据统计,居民金融资产中,股票和基金的比重已达20%以上,而储蓄占比总体上一路下降,2007年, 最低下降到50%。 股市走向和居民储蓄负相关

历史数据显示,股市走向和居民存款增长情况总体上呈现负相关(见图)。 《投资者报》研究了2000年以来的居民储蓄的情况发现:2000年以来,居民储蓄增加额每年总体呈现上涨态势。2000年居民储蓄全年增加了4700亿元,相当于每月平均增加约400亿元;2004年居民储蓄全年增加了15900亿元,相当于每月平均增加约1300亿元;2008年则增加了46300亿元, 相当于每月平均增加约3900亿元。其中月度的增加额度并不均匀,春节一个月的增加额度大约占全年的1/3。 但在股市狂热的2007年,居民储蓄全年却只增加了11300亿元, 低于2002年~2006年的任一年的水平。 2007年10月,上证指数创下6124点的高位,当月的居民储蓄同比增长幅度为3.7%,是1992年有居民储蓄月度统计以来的最低水平,而且当月出现了储蓄搬家现象。 2008年10月,上证指数建构局部谷底。当月的居民储蓄同比增长幅度为26.8%,在9月21.1%的同比增幅基础上,又增加了将近6%。 2009年1月,居民储蓄同比增长幅度达到33.8%,这是1997年以来的最高增长水平。印象中,这样的高增长水平,只有在改革开放的中前期出现过,尤其是南巡之后的经济狂热、通胀高企时期,当时股市也处于低水平的位置。之后,居民储蓄同比增长幅度开始逐月下降, 而股市也一路攀升。 但是今年,出现了变数。居民储蓄同比增长幅度依然下降,但股市却大幅下跌,与过去经验完全违背。这个异常的情况,我们将在后面解释。 研究还表明,股市月交易金额对月储蓄变化也有显著影响,相关系数也为负,也说明了股票交易分流储蓄资金。 储蓄搬家或是危险信号 在分析储蓄和股市的关系时,有一个现象对投资的影响极其重要,就是储蓄搬家。 储蓄搬家指居民存款单月环比负增长。 储蓄搬家的现象,在2000年后共出现了12次, 其中2007年就出现过6次。今年7、8月份又连续出现了2次(见表)。 储蓄搬家是一种极端的现象。从市场的角度看,有两个方面值得投资者思考。 储蓄搬家的原因是资金追求利润。当投资者把资金从存款账户转移,说明有了有利可图的投资领域。在目前中国的投资环境下,股市的行情能最快地吸纳资金,而资金的进入又会推高股市。就像2007年的盛宴,股市热度与储蓄资金共舞,上证指数创下历史新高。历史的数据也表明,每次储蓄搬家的时候,当月市场都是看涨。 储蓄搬家也是一个极其危险的信号。储蓄搬家,偏离了常态的储蓄每月上涨。它是不能长期持续的,当它回归常态时,市场的资金供应就受到影响,这时它也会对市场造成助跌。2007年11月,储蓄搬家结束之后的第一个月,沪指下跌了18.19%。 8月新形势补充旧规律 通过分析历史数据得到的一些规律,在今年8月都纷纷失效。 8月维持了1月以来的居民储蓄同比增长幅度下降的趋势,但是行情却转向了。 8月还是储蓄搬家的月份,但是上证指数不但没有上涨,反而大跌21.81%。 今年以来,居民储蓄同比增长幅度在30%左右波动。这在中国经济体逐渐成熟后,是比较罕见的高增长水平,同时CPI为负,很多经济平衡关系出现了新的变化,过去总结的规律不能再简单套用。 8月企业存款单月增加了4127亿元,超过了正常的幅度。其中原因之一是审计署开展调查“4万亿”政策配套的项目贷款资金流向,企业资金从股市流出。这会抵消储蓄搬家的效果。 此外IPO重启,8月有万亿元左右的资金打新股。虽然资金还在股市,但是从原有的盘子分流走了大量资金,对股指的影响也是不言而喻的。