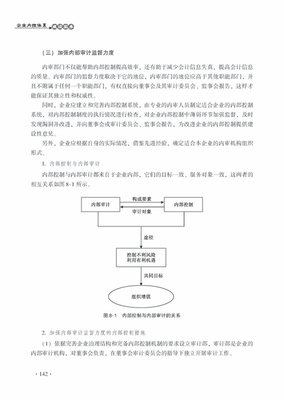

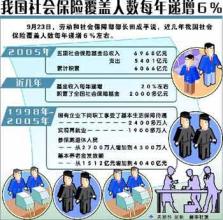

用廉洁风险防范体系监控社保基金管理实质上就是将风险管理理论和质量管理方法应用于对社保基金的筹集、管理、拨付的监督工作中,有效规避基金管理漏洞,最终实现社保基金安全和社保制度的不断完善。 一、社保基金廉洁风险防控管理现状 按照分权、限权、控权的思路,各单位以社保基金安全为核心、收支为主线、业务关键环节为重点,根据养老保险、医疗保险、工伤保险等业务板块的工作内容,从社保基金筹集、拨付和管理的三个环节,分别建立了社保基金内部控制制度,规范了业务流程。根据每一项业务的风险点、关键环节和关键岗位,明确相关职责、考核标准和监督检查标准。从社保基金入口、出口、运行通道的各个环节中查找出相关风险点,从制度、监管、惩处及网络信息化几方面制订了对应的风险防控措施,有效保证了社保基金的安全运行。 二、社保基金廉洁风险防控管理存在的问题 目前,社保基金廉洁风险防控管理存在的问题主要是风险防范机制不完善、基础管理工作不规范、监督机制不到位。 (一)社保基金风险防控机制不完善,前期预防缺位。随着社保基金管理体制的变化,各单位出台的风险防控制度不能紧跟管理、流程、外部形势变化的要求及时进行更新,且制度中原则性表述较多,职责与权限、风险点标识与控制要求不清晰,可操作性较差,造成前期预防缺位。 (二)社保基金基础管理工作不规范,中期监控虚位。一是基础工作不够规范。有的单位会计与出纳未分设、印鉴未分管、专用发票和收据使用手续不全,出现了手工操作业务,社保基金错发等现象。二是内控制度不健全。随着社会保险业务的不断拓展,内部风险控制重心已由一般的业务差错转变为运行风险防范,而现行的内控制度与手段则侧重事后检查,事前与事中风险防范不够,出现了擅自降低参保基数或缴费费率、扩大工伤待遇支付范围和提高支付标准,骗取、冒领工伤待遇,违规纳入老工伤人员,出具假发票套取保险金,冒名顶替他人享受保险待遇,违规审批医疗费用等现象。三是业务信息系统需完善。由于各级管理者及部分工作人员掌握和运用信息技术进行风险防范的能力相对匮乏,无法实行双岗双审,重要业务封闭在一个业务部门办理,基金监管存在漏洞,出现了参保信息后台违规录入、擅自修改现象,致使中期监控虚位。 (三)社保基金监督机制不到位,后期处置挂空档。没有及时对内控运行情况进行考核和监督重心转移,对内控机制运行的监督往往被一般性工作差错的查纠、惩处所取代。从业务运行来看,社保信息系统在关键岗位和工作环节不设审核、复核、批准、处罚,致使权力缺乏制度上、岗位间、监控中等审计监督机制的惩处约束。如个人账户补填业务模块,目前就缺少审核、惩处环节,经办人一人可以完成信息系统全部补填、补录工作,这种情况将会存在极大的操作风险,导致后期处置挂空档。 三、进一步做好社保基金廉洁风险防控管理的对策建议 鉴于目前社保基金风险防控管理工作中存在的问题,各单位要从保障广大参保人员的切身利益出发,采取应对措施及时防范化解基金管理风险,把社保基金收好、用好、管好,让参保人员放心。 (一)加强对社保基金风险防控管理的廉洁风险认识 通过开展宗旨、作风、素质教育活动,采取集中培训、经验交流、书面考试对经办人员进行党纪国法、职业道德、廉洁办理等知识的学习培训,加强廉政风险宣传和教育,不断提高经办人员依法审批、依法监管的业务技能和法律水平,使大家能够经常用职业道德的标准对照检查自己的言行,逐步从思想上确立“风险无处不在,风险防范人人有责”的风险意识。同时,通过举办廉政讲座、收看警示片经常对经办人员进行反腐倡廉警示教育,提高他们防腐拒变的能力。 (二)加强社保基金风险防控管理的队伍建设 在队伍建设方面,应实行关口前置、轮岗作业,并进一步细化岗位职责,明确主要领导、分管领导、科室负责人、具体工作人员的责任,着力构建社保基金管理的责任网、监督网、评估改进网。采取分期、分批相结合的办法,对社保基金监管人员、审计人员、业务人员、财务人员实施识别真伪发票、身份证、原始资料和业务、信息管理等知识的培训,再加以各项技术考核,使他们熟知社保基金管理工作的方式方法及各项业务工作流程、风险点、防控措施。还有,通过信息控制的方式,对风险点实行分级、分层管理和防范,不断增强他们对掌握和运用信息技术进行风险防范的能力。 (三)加强社保基金风险防控管理的内控制度建设 根据社保基金每一项业务的风险点,对关键流程、环节和岗位建立明确的责任制度,并随着基金业务环节的改变及时进行风险防控重心转移,最终形成社保基金风险防控有效的制约机制。一要建立审核稽核制度。为有效规避错、漏、重现象的发生,纪检部门每年都要会同审计、财务等相关部门对社保基金管理进行专项审计、监督。基金审核人员与经办人员要职务、岗位分离,严格执行“一事两岗两审”制,避免由一人承担全部工作。办理审批、鉴定业务时,要完善审核、专家评审、授权批准手续,实行月支出计划审批、月反馈办结结果,杜绝越权审批、审核行为;办理领取、支付业务时,采取资格认证、台账跟踪、上门走访、社会监督和联网防控等办法,执行资料初审复审、专业鉴定、拨付程序、签字手续和信息系统自动生成业务台账管理,查处冒领养老、骗取医疗、工伤保险金等各种违规行为,避免人为的随意性。二要建立职工病退、工伤鉴定公示制度。对职工申请提前退休或申请工伤鉴定的,将当事人的有关情况和政策规定在单位进行公示,公示期内没有不同意见的,再按标准进行集体评估、审核审批。三要建立档案保管制度。明确档案保管人职责,健全档案的立卷、保管、查阅和销毁程序,实行“一案一卷”档案管理,确保业务档案归档完整、分类清楚、存放有序。四要严格执行社保基金对账制度。安排专人做好社保基金的日对账和月对账工作,并建立相关台账进行管理,严禁基金延压,确保在同一口径下财务与业务数据的一致性。五要推行绩效考核制度。业务办理实行双岗双查,严格做到谁经办谁签字谁负责,谁检查谁负责谁签字。分“一级、二级、三级”风险对社保基金管理进行检查考核,并将考核结果与经办人员的评先评优挂钩,杜绝不作为、乱作为、慢作为现象的出现。 (四)加强社保基金风险防控管理的信息化建设? 社保基金风险防控管理应使用统一的包括内控项目、监控内容、风险评估、业务流程、监控措施、监控方法等内容的社保业务信息系统,注重把信息技术融入廉洁风险防控制度设计之中。借助分级授权、在线运行、不可逆操作和电子监控等技术手段,采取双岗控制、两人同时确认后才能完成系统业务操作的方式,把下一道程序对上一道程序的有效控制固化为廉洁风险防控操作流程,形成环环相扣的权力运行监控体系,做到有效地控制操作风险的发生几率,实现基金的横纵监管、微宏观监控。 (五)加强社保基金风险防控管理的监督惩处机制建设

一要强化内部监督。采取定期自查和专项检查、抽查、巡视督导等手段,对业务人员从职责履行、权力运行过程实施动态监控,变“阶段监督”为“全程监督”;通过网络信息系统对后台数据与原始业务档案资料进行比对检查监督,实现对风险点的有效监控;运用现场监督和非现场监督手段,对单位内涉及社保基金管理的相关科室实行动态监控、定期考核和效果评估,对违规行为进行处罚。二要强化外部监督。建立举报奖励制度,公布举报电话和投诉渠道,对举报他人冒领养老金、骗取医疗和工伤保险的,一经查实,给予举报人相应的奖励,同时对冒领者、骗保者加大处罚力度。还需加强与公安、民政殡仪部门的信息共享,定期比对死亡信息,查处欺诈冒领行为,不断增强监督工作的全面性。 结语:社保基金管理工作不是一朝一夕的事,必须建立长效的廉洁风险监管机制。只有不断构建前期预防、中期监控、后期处置三道防线,将监督管理关口前置,真正筑起内控风险管理有标准、设置有制约、操作有制度、岗位有职责、过程有监测、事后有考核的廉洁风险防控立体“防火墙”,使基金风险防控工作从无形变有形,把风险消灭在萌芽状态,才能根本解决基金的“跑、冒、滴、漏”问题,才能切实防范和化解基金管理风险,保障基金的安全完整和有序运转。