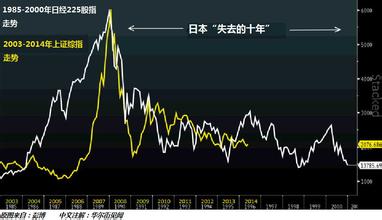

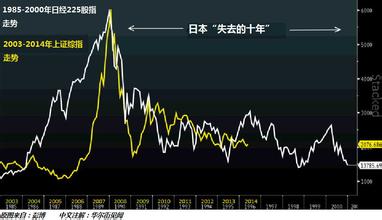

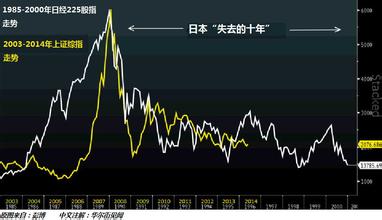

想起了那美好的旧时光!记得在20世纪90年代,投资者在大牛市的后期阶段振奋不已,那时投资是多么的容易和充满了乐趣。1995~1999年,标准普尔500指数的年收益率分别为38%、23%、33%、29%和21%。为了理解这样的收益率意味着什么,我们假设你在1995年1月1日在股市上投资了100万美元,那么,这笔投资到20世纪末的时候已增值到近350万美元。但这样的收益率和以高科技上市公司为主的纳斯达克指数的收益率相比,又会显得暗淡无光:纳斯达克指数仅在1999年一年的收益率就高达85%。10年、15年和20年的股票市场年平均收益率也都高达15%以上。在那个年代,投资决策非常容易,投资者要做的事情就是买一张票,坐上股市这列隆隆向前的火车即可。所有投资者都坚信一条非常简单的金科玉律:逢低买入,买入并持有,然后就坐等你的利润不断翻番。此前18年股票市场带来的可观的收益率强化了投资者“买股票不可能亏损”的心态。每个人都认为自己是投资天才,不放过任何一个机会吹嘘自己的投资业绩,不管是在高尔夫球场上、办公室的饮水机旁还是感恩节的家庭晚餐上。很多人放弃了原有的工作专门从事日间交易——后者更有趣,收入也比从事乏味的办公室工作更高,当然律师除外。即使是最保守的人都被这种贪婪的气氛感染,将原本的风险规避原则抛在脑后,也加入到这场投资泡沫的狂欢中。然后,就出问题了。当世界进入新的千年,2000年到来后,股票投资的环境发生了戏剧性的变化。自20世纪60年代末以来投资者从来没有遇到过的事情发生了——一个长期性的熊市出现了。突然间,被投资界认为理所当然的投资原则完全不管用了,投资组合的决策变得远比以前困难。 在十多年后,很多投资者和金融媒体从业人员认识到实际上股市当年出现了转折,开始进入下跌阶段,并将随后的十年称为“失去的十年”。的确,从2000年1月到2009年12月这段时间是股票市场历史上最糟糕的十年之一。这十年内两次严重下跌的下跌时间超过这十年的一半以上,这使得按照购买并持有思路操作的投资者沮丧不已。即使考虑到分红,这段时间股市市值也跌去了9%。我们要面对的是一个新的冰冷的现实,投资者不能再期望能从股市获得每年两位数以上的回报率。关于某人放弃了原有的工作专门从事日间交易的故事已是久远的过去——在2012年,只要能有一个全职工作,人们就很满意了。那些曾经被认为是可靠的其他投资渠道现在也有各自的问题:房地产是低风险投资且房价只涨不跌的神话已被彻底粉碎;银行储蓄的利息下降到接近零的水平,如果算上通货膨胀和所得税,储蓄的实际收益率是负值;政府债券的收益率跌到几十年来的低点,回报的潜力低,如果利率上涨,就会面临着巨大的本金风险。是的,自2000年以来,对于大多数投资者而言,投资市场成了一个名副其实的雷区。这十年始于投资者天真的乐观和信心,终于投资者的焦虑和对未来的期待。 为了更清晰地说明我们的观点,我们以一对夫妇的养老金计划为例,看看自2000年人们的预期发生了怎样的变化。史密斯夫妇退休时,史密斯先生62岁,当时他们攒下了一笔可观的积蓄。根据历史经验,他们决定将这笔钱中的100万美元投资到股票市场,购买指数基金。当时,标普500指数在之前25年的平均年回报率超过了17%,如果从1900年算起,则该指数的年均回报率为10%。他们想,就算他们的投资只有10%的年均回报率,他们可以花掉其中的一半,将剩余的5%继续投资,获得复合收益。这个计划看起来很合理,能够让他们的退休积蓄继续增长,甚至还能时不时提高他们用于消费的金额,抵消通货膨胀的负面影响。他们打算每年支取5万美元(每季度支取12500美元)来补贴生活费用。这在当时听起来没有什么不对,感觉他们夫妇并不贪心。至少他们认为自己的计划是基于符合现实的假设,他们的期望也比较合理。在退休12年后(2012年),史密斯先生已是74岁的老人,图1-1显示了他投资的100万美元的情况。图 1-1 史密斯夫妇的退休储蓄足够维持他们的余生吗注:股票市场“失去的十年”的投资负回报加上每年固定支取的现金使史密斯夫妇账户上的余额大幅缩水,他们怎样才能挺过第二个失去的十年?资料来源:Pring Turner Capital Group. 由于整体股票市场“失去的十年”的投资负回报加上每年固定支取的现金,在退休12年后,史密斯夫妇投资股票市场的账户上仅剩330225美元的余额。他们还可以依靠这个投资组合来补充生活费用多长时间?如我们所猜测和在本书中所讨论的,如果还有一个失去的十年,史密斯夫妇该怎么办?他们的钱什么时候会被用光?在本书中,我们会不断以史密斯夫妇为例来描述金融环境的变化,并提供主动积极的方案来帮助投资者在我们认为会出现的另一个失去的十年中生存和发展。 从非常长远的角度来看,股票市场整体是上涨的,但目前我们正面临一个长期性的熊市也是事实。这种股票市场表现不佳的危险时期可以长达20年或更久。在你的投资生涯中,你可以经历多少这样的20年?史密斯夫妇能否通过被动的买入并持有策略挺过另一个失去的十年?在下一个十年结束之际,他们都已是80岁高龄的老人了,期盼着下一个长期性牛市的来临。问题是:到那个时候他们的账上还有钱吗?我们想说的是,要想投资获得成功,投资者就必须了解他们所处的长期性环境,是长期性的牛市还是长期性的熊市?我们知道在长期性牛市中(如1982~2000年的牛市)是非常容易操作的,投资者只需要简单地买入并持有,但在包含了许多周期性起伏的长期性熊市中生存就困难多了。要在一个长期性熊市中成功,需要大量艰苦的工作、正确的工具以及更加灵活的投资原则。本书的目标是将这些原则进行透彻的讲解,让你能够在下一个失去的十年的剩余时间投资获得成功。 一个好消息是,即使在长期性熊市中还是可能赚钱的,但投资者必须首先抛弃在此前的长期性牛市中行之有效的买入并持有、指数化以及被动的资产配置策略。在一个负面的长期性熊市环境中,这些静态的投资策略会严重影响你的投资回报。在一个长期性的熊市中,投资者要想赚到钱,关键之处在于采取一个更加主动积极的投资策略。即使在这种整体是负面性质的、逆水行舟的环境中,仍然存在一些赚钱的机会——一些可能持续2~3年的周期性上升时期。在这些上升期结束后,随之出现的是周期性下跌,因此投资者需要谨慎地运用风险管理技术来保护自己投资组合的价值,捍卫此前的周期性上升趋势中获得的胜利果实。要成功地从市场的这些周期性涨跌中赚到钱,关键之处在于使用合理的经济周期预测工具和遵循一定的投资原则。过去150年的经济和金融的历史显示,市场和商业活动存在一种逻辑性的关联。如同一年要经历四季转换,经济也会经历景气状况的循环。 认识到“金融四季”现象的存在,并正确地运用合理的资产配置策略能给投资者带来更好的投资回报。的确,理解经济周期与股票、债券以及能对冲通货膨胀的大宗商品之间历史的、可靠的和先后次序的关系对投资者是大有益处的。具备了经济周期、长期性趋势和适时战术资产配置的相关知识,投资者就有可能在承担更低的风险的同时获得更好的回报。更重要的是,这能使投资者对自己的投资更加放心。 有些人认为,在阅读一本书之前应该对作者有所了解,这样可以使读者更好地理解作者的倾向和观点。本书是普林格特纳资本集团(Pring Turner CapitalGroup)的几位合伙人在总结了美国金融市场110年的经验后的合著。他们是:马丁·普林格(Martin Pring)、乔·特纳(Joe Turner)和汤姆·科帕斯(Tom Kopas)。我们在此也要感谢投资组合经理助理吉姆·科帕斯(Jim Kopas),他在研究、稿件编辑和数码制作等方面所做的工作为本书的顺利完成做出了重要的贡献。 在过去的数十年中,我们行事谨慎的资产管理公司已经成功地将本书所讨论的投资策略的关键原则运用到客户资产管理上。我们的方法是独一无二和多视角的,同时包括了基本面分析、技术分析和经济周期分析的因素。我们之所以采取这种宽视野的投资组合管理策略是因为我们的首要目标是谨慎的风险管理。实际上,在公司的办公室我们打趣时常常说的一句话就是“我不知道”。我们无法确切地知道未来会给我们带来什么。没有人能知道。但是,面临不可知的未来,我们还是得在今天做出决定,然后在时间的另一端给客户带来满意的投资结果。这就是为什么我们的投资分析依赖于经济周期的循环特征,同时我们对风险管理十分看重。 毫无疑问,基本面分析(公司质量、价值和收入)、技术分析(趋势分析、投资者情绪和货币政策)和经济周期分析(经济的转折点)中都有一些因素可以帮助投资者的投资过程更顺利。我们把所有这些因素都看作投资组合风险管理的各个层面。我们不能确切地知道未来会给我们带来什么,然而,通过运用不同分析工具的组合,我们是有可能降低投资风险,同时提高投资回报的。 就我们的投资风格而言,我们不是短线的日间交易者,不是高频交易者,但我们也不是“买入并持有”策略的信奉者。我们的资产配置不是大多数财务顾问建议的被动型配置,我们采用的是动态的资产配置策略,具体的配置原则在很大程度上取决于我们处于那种典型的4~5年经济周期的哪个阶段。我们随着经济周期的节奏逐步和有条理地调整资产配置和重点投资的行业。随着市场环境的改变,我们的投资策略也有相应的改变。我们是基于对市场和经济的观察来判断各类资产类别的风险和收益特征,并以此做出资产配置的决策。传统的观点认为资产配置决策可以根据投资者的年龄来决定,譬如你是35岁,那你就还可以多冒一点险,因为假如失败,你还有时间东山再起。而我们的观点是,无论你是35、55还是75岁,你都不想在一个熊市中的股票上冒太多的险。即使你还年轻,还有足够的时间再把钱赚回来,你也不会愿意亏钱。长期性(非常长期的)和周期性的牛市和熊市并不会因为你的年龄就对你另眼相待。 我们花了些时间来回顾历史,从此前的长期性熊市中吸取教训,这些教训将有助于你对未来股票市场的状况有所准备。那么到底我们未来将会面临什么样的市场状况呢?基于对历史上长期性熊市的广泛研究,我们的看法是,投资者应该对股票市场出现另一个“失去的十年”要有心理准备,要看到未来的十年中有可能出现更频繁的经济衰退,而复苏的时间会更短、力度更小。实际上,我们认为未来的十年甚至会比已经过去的十年更艰难,因为我们的经济正面临一个新的威胁——通货膨胀!因为巨额政府债务有可能引发通货紧缩,这种情况可能不会马上出现,这一点我们会在本书第3章详细讨论。但是,我们感觉政府的政策正日益指向通过货币手段来解决所背负的巨额债务——对政治家而言,解决债务负担最简单的办法就是通货膨胀,或者说印钞票。第一次世界大战后,在德国的魏玛共和国时期,政府连续几年大肆印发钞票,最后德国的纸币几乎变成废纸。我们当然不是说美国也会出现这样的极端情况,但是我们应该知道通货膨胀相当于政府偷偷地对储蓄者征税,会严重影响到退休人群的生活质量。通货膨胀自20世纪70年代和80年代初期以后,就没有真正威胁过美国的投资者。但我们现在得警惕了。

面对未来的挑战,你准备得如何?如果你不但要面对一个股票市场的长期性熊市,而且还要同时面对一个债券市场新的长期性熊市,你该怎么办?如果通货膨胀和利率在下一个十年期间上升,那么债券的投资前景可能会像过去十年的股票市场一样糟糕。如果这两个市场同时面临一个充满挑战的、大幅波动的市场环境,你该怎么办?你如何才能做好充分的准备?你是准备成为市场的牺牲品还是想掌握自己投资的命运? 在你读完本书后,你将会掌握能够帮助你面对另一个失去的十年的关键工具和策略。本书将会讨论两种重要的策略:如何在周期性的熊市中保护你的资产,以及如何在周期性的上升中获得收益。我们始终强调的一点是重视风险管理工具的运用,这使得我们的投资组合无论在熊市周期还是牛市周期中首先能够得到保护,然后获得满意的回报。对于那些想对我们提出的策略进行更深入了解的读者,我们提供了详细的附录,在其中对关键问题进一步展开讨论。此外,我们的官方网站www.pringturner.com会定期提供我们当下的观点和有关图表的更新。同时,读者还可以在网站www.mhprofession-al.com/mediacenter/找到包括本书所有的图表、有用的链接以及讲解如何运用我们的经济周期分析方法进行投资的视频等各种丰富的资源。无论你是金融从业人员还是个人投资者,这本书对于帮助你在第二个失去的十年中生存和发展都有无可估量的指导意义。