在平板快速取代CRT的过程中,一张崭新的平板电视版图正在形成。

而国产品牌率先发力,统领平板大市场。

随着大平板时代的到来,CRT(显像管)电视在大城市的生活中似乎并不多见了。奥维咨询(AVC)数据显示,2009年上半年,CRT同比减少58%,平板电视同比增长58.3%。合资品牌与民族品牌之间的较量也难得地呈现“二八格局”,即在中国彩电市场,中外品牌销量比为8:2,国产品牌力拔头筹,统领市场。

CRT衰退 本土彩电挖八成市场

1.结构逆转,产品替代加速,液晶电视剑指30%CRT市场

目前,中国彩电产业结构升级步伐加快,传统CRT电视衰退趋势明显,平板电视市场规模急剧扩大,已然成为中国彩电市场的主流。

在32英寸及以下的中小尺寸彩电市场中,LCD(液晶)电视占21~26英寸小尺寸彩电市场37%的份额(如图1所示),较去年同期增长近3倍;而在以28~32英寸为代表的中等尺寸彩电市场,液晶电视零售量比重超过60%(如图2所示)。随着LCD22/26对CRT21/25,LCD32对CRT29之间价格差距不断拉近,以22、26、32英寸为代表的中小尺寸LCD电视正在加速渗透CRT彩电市场。

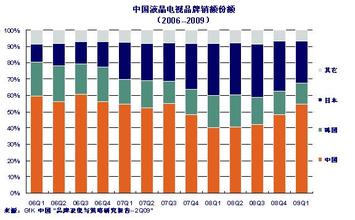

2.品牌竞争呈现“二八格局”,国产品牌注重构筑核心竞争力

随着中国彩电市场的不断演进,竞争日趋激烈,中国彩电市场品牌竞争已呈现“二八格局”(如图3所示)。

平板时代,外资品牌曾一度凭借对面板的垄断及上下游通吃的发展模式,步步进逼,挤占国产平板电视的市场空间。没有对等权就没有竞争力,中国彩电企业深知这点,跨出了自力更生、师夷长技的步伐。2008年始,长虹、厦华、海信、TCL、创维、康佳等一线国产彩电企业不约而同地在战略上迈出了相似的一步——向产业链上游突破,进军液晶模组生产,主力企业纷纷大幅压缩CRT彩电产能(如图4所示)。

逐步大众化 LCD持续增长

1.平板电视冲击市场,CRT电视市场将降至三成

2009年,受上半年销售情况影响,虽然下半年彩电市场的发展可受惠于三大政策拉动,但因上游面板结构性缺货及涨价因素影响,奥维预估下半年仍无法完全弥补上半年缺口,全年零售规模较2008年呈下降趋势,同比下降6.5%(如图5所示)。2009年LCD电视将继续保持高速增长,全年零售量规模近2100万台;PDP(等离子)整体规模与去年基本持平,全年销量将达155.4万台;CRT衰退趋势不可避免,2009年全年销量为1089.4万台,CRT电视占彩电总体市场比重将下滑至33%。

2.家电下乡市场增速加快,产品结构替代势头迅猛

根据对三四级以及农村市场的分析和研究,并结合下半年彩电业形势,奥维咨询认为:随着各省对家电下乡工作的进一步开展以及彩电市场传统旺季的到来,2009年第三四季度,彩电下乡规模将继续保持较快速度增长,同时LCD产品的比重也将进一步增加,到第四季度,LCD产品销量比重将占彩电下乡市场的三分之一,销售额比重将突破50%(如图6所示)。

3.新技术新产品更新速度加快,2010年将是LED电视量销元年

随着3C、4C融合趋势的加速,网络电视已经成为市场最大热点。凭借LED电视自身的性能,以及消费者对其不断认可,LED电视将成为未来电视发展的新方向。与网络电视在应用功能上的创新相比,LED则属于技术层面的改进。目前,主流厂商已经敏锐意识到LED市场的机会,投入力度将进一步加大。2009年将是LED电视的发展元年,未来三年,随着成本的下降,LED电视份额将迅速增长,至2012年,LED电视份额将达18%左右,LED电视将从小众化迈向大众化。

4.向新型渠道渗透乃大势所趋,打破终端就是第一线的习惯思维

中国开始形成世界最大规模的3亿网民群体,不同的人群会在网上聚集成一个个小的社区和论坛,他们往往具有共同的爱好和行为模式,一些消费资讯业会借之进行扩散和传播。因此,要打破终端就是第一线的习惯思维,高度重视消费者的线下沟通。