一.目的:

为了加强固定资产的核算,及时掌握公司固定资产的构成与使用状况, 准确计提折旧,保证公司财产核算的准确,特制定本制度。 二. 适用范围: 公司本制度适用于符合固定资产条件的公司各所属部门的固定资产。

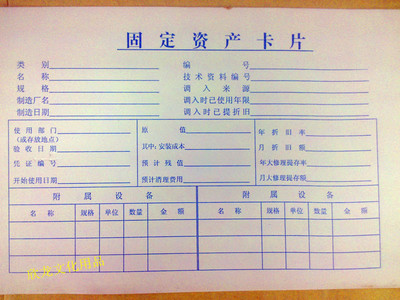

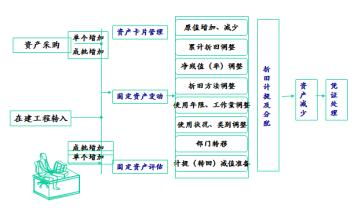

三.责任人:财务部组织制定并颁布执行。 四. 内容: 1构成固定资产的一般条件: 1.1使用年限在一年以上。 1.2 单位价值在2000元以上(含2000元)。 1.3为生产商品、提供劳务、出租或经营管理而持有的。 2.固定资产的增加和原始价值的计量。 2.1固定资产的增加 2.1.1购入的固定资产; 2.1.2 自行建造的固定资产; 2.1.3 改建、扩建或技术改造等形成的固定资产; 2.1.4 其他单位投资转让的固定资产; 2.1.5 融资租入的固定资产; 2.1.6 在财产清查中,盘盈的固定资产; 2.1.7 接受捐赠的固定资产; 2.1.8 建设单位转入用国家拨款建造的固定资产; 2.2. 固定资产原始价值的确定: 2.2.1 购入固定资产按照实际支付的价款,包括买价、包装费、运输费、保险费和安装调试成本、交纳的有关税金等,作为原始价值。 2.2.2 自行建造的固定资产,按照建造过程中实际发生的全部支出作为原始价值。 2.2.3 改建、扩建增加的固定资产,按照原有固定资产价值,减去改建、扩建过程中的变价收入,加上由于改建、扩建中发生的全部支出作为原值。 2.2.4 其他单位投入的固定资产,按照评估确认的原价记账。 2.2.5 融资租入的固定资产按照租赁协议或合同确定的价款、运输费、途中保险费、安装调试费作为原价。 2.2.6 盘盈的固定资产按重置完全价值记账。 2.2.7 捐赠的固定资产按同类资产的市场价格,或根据捐赠者提供的有关凭证记账。接受固定资产时发生的各项费用,应当计入固定资产的原值。 2.2.8 企业土建形成的固定资产交纳的固定资产调价税,耕地占用税等,计入固定资产价值。购建固定资产时交纳的进口关税、增值税、建设期利息支出也计入原值。 2.2.9 已投入使用尚未办理移交手续的固定资产,可先按估计价值记账,待确定实际价值后,再行调整。 3.固定资产折旧的计提与后续支出 3.1 固定资产折旧的计提 3.1.1 固定资产计提折旧的范围包括:除按照规定单独估价入帐的土地、已提足折旧继续使用的固定资产外其余房屋、建筑物及机器设备、仪器仪表、运输工具、电子设备 等列为固定资产管理的,均应计提折旧。 3.1.2 固定资产计提折旧的方法采用平均年限法,扣除10%净残值,其计算方法为: 年折旧率=(1-10%)/使用年限 年折旧额=原值*年折旧率 月折旧额=原值*年折旧率/12 3.1.3 固定资产折旧,应根据月初计提折旧的固定资产原值和月折旧率,按月计算提取。当月增加的固定资产,当月不计提折旧。当月减少的固定资产,当月照提折旧。 3.2 固定资产的后续支出 3.2.1固定资产的后续支出的范围是指固定资产确认后发生的维护、改扩建等支出。 3.2.2固定资产的后续支出的分类:资本化的后续支出和费用化的后续支出. 3.2.2.1资本化的后续支出 3.2.2.1.1资本化的后续支出的条件:使流入企业的经济利益超过原先、延长固定资产的使用寿命、使产品质量实质性提高、使产品成本实质性降低。 3.2.2.1.2在发生资本化的后续支出时,应将该固定资产的原价、已计提的累计折旧和减值准备转销,将固定资产的帐面转入在建工程。在后续支出完工并达到预定可使用状态时,从“在建工程”科目转入“固定资产”。 3.2.2.2费用化的后续支出 除资本化的后续支出外,其余用于固定资产日常维护的支出,应在发生时一次性计入当期费用。 4. 固定资产帐簿的设置和科目的建立 4.1.固定资产应设置明细帐。 4.2固定资产应建立明细科目。按用途分为:厂房、机器设备、仪器仪表、电子设备、运输工具及其他 。 5.固定资产的期末清查 5.1 为了保证固定资产核算的准确性,必须对固定资产进行定期清查、盘点,以掌握固定资产的实有数量,查明有无丢失、 毁损或未列入帐的固定资产,保证账实相符。每年在编制决算报表之前,对固定资产进行一次全面清查, 以保证报表指标的真实可靠,在清查时发现固定资产毁损和盘盈、盘亏,要查明原因,报经董事会或经理会议批准后,在期末结帐前处理。盘盈的固定资产计入当期营业外收入;盘亏或毁损的固定资产,在减去责任人或保险公司等赔款和残料价值之后,计入当期营业外支出。 5.2 固定资产在使用过程中,由于存有损耗以及其他原因,导致其可收回金额低于其帐面价值,应计提减值准备. 5.3对于不适用或不需用,需要对外出售或提前报废以及非正常损失发生毁损,另外由于对外投资、债务重组等原因减少的固定资产,应通过“固定资产清理”科目核算。