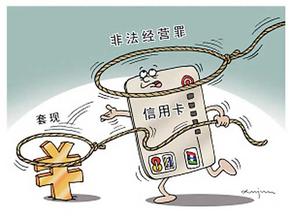

《海峡都市报》2009年6月12日报道 近期,为争夺高端客户,各大银行纷纷推出白金卡、钻石卡等高额度信用卡。连日来,记者卧底调查发现,福州一些二哥勾结银行业务员,轻易就能办出额度10万元的信用卡;一些市民持卡套现后放贷牟取高额利息,一些生意人则套现作为流动资金。

记者联系了其中一个二哥,假称要办一张额度10万元的信用卡。此人自称老陈,他说:“没问题,你这种情况,我至少能帮你办出额度7万元以上的信用卡,也有可能会办出15万元的额度。”当记者问他,会办出哪家银行的信用卡?他则显得很神秘:“这个,你就不要问,我们肯定在银行有人,不然也办不出来。”当问到费用时,他说,不论办出额度7万元还是15万元的信用卡,他每张收1500元手续费。 福州一家股份制银行信用卡部有关负责人告诉记者,一些银行业务员勾结二哥,通过粉饰客户资料,甚至用造假的方式申办高额度的信用卡。二哥代办卡收手续费牟利,业务员则参与分成。 记者从有关方面了解到,闽南一对夫妇在一家股份制银行办了两张信用卡,额度加起来近20万元。夫妻俩开了家工厂,常套现信用卡作为工厂的周转资金。前不久,可能是工厂经营出现亏损,夫妻俩套现近20万元后消失了,至今还未找到。目前,这笔账成了坏账。据媒体报道,今年1月4日,某银行泉州分行向丰泽经侦大队报案,称该行信用卡客户郭某累计透支95万元,经催收10多次未还,怀疑其恶意透支,请求警方介入查处。

点评: 防风险需堵住管理漏洞 信用卡已成为当今发展最快的金融业务之一。然而,由于银行间的无序竞争,以及信用卡监管方面存在的种种缺陷,造成社会上一些非法中介机构恶意套现,甚至个别银行业务人员内外勾结以开卡套现牟取暴利的情况,已经严重扰乱了信用卡市场秩序,造成信用卡泡沫膨胀,给银行经营带来巨大风险。 客观上看,由于当前我国个人信用制度体系不健全以及银行间授信额度控制缺乏有效手段等原因,造成发卡银行对持卡人交易行为监管存在一定困难。一方面真假交易难以判断,不论在技术手段上还是操作规程上均缺少行之 有效的管理办法,如网上购物的关联交易人认定、交易动机交易目的判定、银行卡收单业务监控办法等均有待在实际操作中进一步明确。另一方面,银行间目前尚不能实现个人综合授信额度使用的集中统一控制,对于多头开户以及多张信用卡授信额度循环使用等不能进行实时监控,个人征信系统功能还有待加强,对恶意欺诈行为缺乏有效的催收和惩罚手段等。 当前发卡银行要特别注意处理好开拓市场与平衡风险的关系。首先,在努力增加收益的同时加强合法合规经营。其次,加强信用卡全程管理,建立健全风险管理制度体系,从资信评估、授信管理、交易监控、担保管理等方面全面提高管理水平。 第三,加强同业合作,实现客户信息共享及实时交易联网,完善同业间风险联席会议以及风险信息共享、风险提示发布制度等,加大持卡人违约成本,构筑良好的信用环境。第四,严防操作风险,加强内控制度建设,实行事前交叉复核、事中交易审核、事后监督稽核等全面风险防控体系,实行信用卡发卡前、后台分离制度,营销人员不能同时兼任发卡审批人。事实表明,只要银行坚持合法稳健经营,不断提高风险管理水平,信用卡恶意套现行 为是可以得到有效治理的。(点评人:许继来 中国工商银行辽宁省分行经济师) 23家小额贷款公司调查:19%无钱可贷 利润仅6% 《每日经济新闻》2009年6月9日报道 调查发现,上海现有的23家小额贷款公司约19%表示无钱可贷,15%表示注册资金所剩无几,正在向银行申请贷款。 统计数据显示,截至去年年底,全国共有400多家小额贷款公司,预计今年还将成立400家。目前江苏省有50多家小贷公司,上海23家,浙江44家,江浙沪地区小额贷款公司数量约占全国总量的23%。 自2008年5月4日银监会和央行出台《关于小额贷款公司试点的指导意见》以来,小额贷款公司已经走过了一年。根据《每日经济新闻》的调查,小额贷款公司已经由最初轰轰烈烈的开业,到贷款一放而空,税收负担重、融资难、只贷不存等矛盾逐渐暴露。目前民间资本对小额贷款公司的兴趣日趋减弱,小额贷款公司似乎已经成了被资本淡忘的金融角落。就上海而言,崇明宝盈小额贷款公司累计发放贷款1400万元,目前账上只剩200万元。差不多同一时间开业的闵行九星累计放贷50笔4462万元,目前已经向银行申请了贷款。据调查,全国小额贷款公司利润平均只有6%。上海90%的小额贷款公司认为利润低。宝山宝莲小额贷款公司负责人李跃如表示算上纳税成本、人工成本、坏账准备金,以及投向“三农”的贷款实行利率优惠,小额贷款其实是个薄利的行业。 点评: 小额贷款公司生来就是无源之水 看了上面的消息,又把2008年5月银监会出台的《关于小额贷款公司试点的指导意见》找了出来研究了一下,根 据这个指导意见,感觉到小额贷款公司生来就有点五官不全,性别不清,出现难以为继的尴尬结果在所难免。 其一,只贷不存,难以为继。作为一家以贷款为业的机构,钱从哪里来呢?银监会在意见中指出了三条路,一是股东缴纳的资本金;二是捐赠资金,三是来自不超过两个银行业金融机构的融入资金,且从银行业金融机构获得融入资金的余额,不得超过资本净额的50%。这种只贷不存的规定,使小额贷款公司的贷款成为无源之水,很快就会干涸,决定了小额贷款公司必然难以为继,如上例崇明宝盈小额贷款公司累计发放贷款1400万元,目前账上只剩200万元。 其二,市场定位,盈利困难。小额贷款公司有限的资金贷给谁呢?银监会在意见中给了明确的定位,即“坚持为农民、农业和农村经济发展服务的原则下自主选择贷款对象”。农民、农业和农村信贷,利益比较低,这是谁都知道的常识。小额贷款公司把有限的资金贷放给农民、农业和农村经济,又要获得盈利,其难度可想而知,宝 山宝莲小额贷款公司负责人认为小额贷款是个薄利行业就是自然的事了。 其三,身份不明,不伦不类。小额贷款公司是普通商业企业?还是金融机构?据银监会意见说“小额贷款公司是由自然人、企业法人与其他社会组织投资设立,不吸收公众存款,经营小额贷款业务的有限责任公司或股份有限公司”,这里并没有明确小额贷款公司的金融机构性质。 从小额贷款公司的设立审批看,由“省级政府主管部门提出正式申请,经批准后,到当地工商行政管理部门申请办理注册登记续并领取营业执照”,小额款公司似乎是个普通工商企;而从小额贷款公司所从事小企业贷款业务来看,属于型的非银行金融业务,但又属于人民银行和银监部门的管范围。一般说金融机构都获得国家的信用支持,其发自然会得到保证,而小额贷公司的身份不明,发展前景然会受到限制。 若要小额贷款公司得到健发展,建议调整相关政策,确小额贷款公司性质,给小贷款公司以更大的活动空。(点评人:孙东升 对外经贸易大学金融学院副教授)