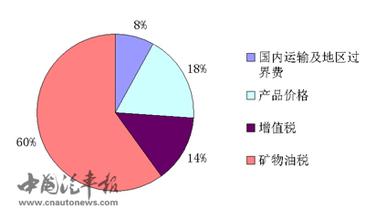

周舟 鄢子淳 彭定赟 我国正式开始实施成品油价格和税费改革已经半年,这项改革有利于规范政府收费行为,促进节能减排和结构调整,依法筹措交通基础设施维护和建设资金,促进交通事业稳定健康发展。 税改前成品油价格形成机制不合理 我国此前的收费制度,由于利益机制和管理制度等方面的原因,使政府的收费规模庞大、种类混杂,其中许多收费并不属于公共性项目收费,极大的损害了消费者的利益。 此外,近年来,我国经济发展与资源环境的矛盾突出,节能减排工作任务艰巨。一方面,随着经济发展,我国对石油需求不断增加,由于资源匮乏,我国从1993年由净出口国变为净进口国,对外依存度逐年提高,寻找石油资源的成本也越来越高。另一方面,我国石油利用效率低,单耗水平高,浪费现象严重。我国单位GDP石油消耗和机动车每百公里油耗都明显高于发达国家水平。随着机动车拥有量的快速增长,耗油量急剧增加,燃油污染也日益严重。 随着经济的高速发展,中国能源的需求空前增长,供需矛盾越来越突出,而燃油消耗快速增加成为激化这一矛盾的首要因素。作为新兴的石油进口大国,中国只有在石油的使用上开源节流,才能保证中国石油(15.09,0.03,0.20%)战略的安全。

那么,站在消费者效用的角度上,这样的政策改变是使效用提高了还是降低了呢?运用无差异曲线可具体分析出私家车车主的消费者效用的改变。 从消费者效用模型看税费改革的效益 无差异曲线是表示消费者对两种商品的各种数量的消费组合满足程度(偏好)没有差异的曲线。预算线是在消费者的收入和商品的价格既定的条件下,消费者的全部收入所能购买的两种商品的各种组合。无差异曲线与预算线的切点是消费者在既定收入与价格下的最优选择,即获得最大的效用。根据对无差异曲线以及预算线的变动的研究,可以得出在不同消费组合下的效用以及最优选择。 x表示汽油的消费量,p表示汽油的价格,m表示收入,y表示消费者在汽油以外所有其他商品上支出的数量,并规定它的价格为1,那么预算约束为px+y=m。 由柯布-道格拉斯效用函数可得 u(x,y)=xcyd, c和d为该函数的参数,是描述消费者偏好的正数。 由于我们只研究收入和价格的改变对于消费者选择的影响,故引入误差项u代表所有影响消费者选择的其他因素,效用函数变更为:u(x,y)=xcyd+u。 已知效用函数u(x,y),标出所有使得u(x,y)等于某常数的点(x,y),再连接成线即可画出无差异曲线。对应于每个不同的常数值,可以得到不同的无差异曲线。 通过上述公式计算,我们就消费者效用的改变情况得出如下结论: 1、当私家车主对93号汽油的年消费量少于1440升时,成品油税费改革使消费者效用提高,因为收入效应大于替代效应,即新形成的预算线与比改革前更高的无差异曲线相切,即改革后消费者可用更少的钱购买同等数量的汽油。 2、当私家车主对93号汽油的年消费量等于1440升时,成品油税费改革未改变消费者效用,因为收入效应等于替代效应,即新形成的预算线与比改革前的预算线切于同一条无差异曲线,即改革前后消费者用于汽油的花销是一样的。 3、当私家车主对93号汽油的年消费量大于1440升时,成品油税费改革使消费者效用降低,因为收入效应小于替代效应,即新形成的预算线与比改革前低的无差异曲线相切,即改革后消费者要用更多的钱购买所需的汽油。 由以上分析可知,从消费者效用角度看该政策,该政策有利于年汽油消费少于1440升的私家车主。该政策一定程度上促使消费者减少燃料使用量,有利于环境保护和经济结构调整。