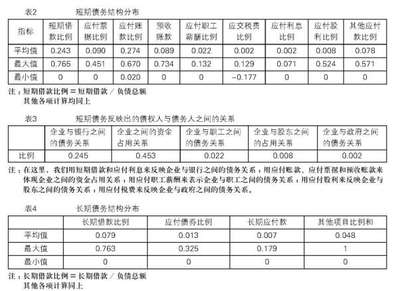

流动负债 指企业在一年内或者超过一年的一个营业周期内需要偿还的债务合计,其中包括短期借款、应付票据、应付账款、预收账款、应付职工薪酬、应交税费和其他应付款等。

一、流动负债的概念与特点 (一)流动负债的概念 是指将在1年(含1年)或者超过1年的一个营业周期内清偿的债务,或者自资产负债表日起一年内应予以清偿的债务,以及企业无权自主地将清偿推迟至资产负债表日后一年以上的债务,包括短期借款、应付账款、应付票据、预收账款、应付职工薪酬、应交税费、其他应付款和一年内到期的长期借款等 (二)流动负债的特点 除具有负债的基本特征外,流动负债还具有以下特点: 1.偿还期短 2.举借目的是为了满足经营周转资金的需要 3.负债的数额相对较小

4.一般以企业的流动资金来偿付 二、流动负债的分类 (一)按产生的原因,可以分以下四类 1.借贷形成的流动负债 2.结算过程中产生的流动负债 3.经营过程中产生的流动负债 4.利润分配产生的流动负债 (二)按应付金额是否肯定,可以分成以下三类 1.应付金额肯定的流动负债 2.应付金额视经营情况而定的流动负债 3.应付金额须予估计的流动负债 流动负债的内容:短期借款、应付票据、应付账款、应付职工薪酬、预收账款、应交税金、应付股利、应付利息

爱华网本文地址 » http://www.aihuau.com/a/9101032201/288568.html

更多阅读

Q值,也称为Tobin’s Q(托宾Q值)。Q值反映的是一个企业两种不同价值估计的比值。分子上的价值是金融市场上所说的公司值多少钱,分母中的价值是企业的“基本价值”-----重置成本。公司的金融市场价值包括公司股票的市值和债务资本的市场价

流动负债指企业将在一年或者超过一年的一个营业周期内偿还的债务。流动负债包括应付账款、应付票据、短期银行借款、应交税款、应计费用以及长期负债的到期部分。具体来说,流动负债通常包括:营业上所发生的各项金额已确定的应付款项

什么是现金流动负债比率 现金流动负债比率是企业在一定时期内的经营现金净流量同流动负债的比率,可以从现金流动的角度来反映企业当期偿付短期负债的能力。现金流动负债比率=[[年经营现金净流量]]/年末流动负债×100%。现金流动负

2006-02-2021:27专项应付款:是长期负债项目的一种,用以核算有关部门拨给企业的专项拨款及小型租赁企业的承租收入。一般设置"专项应付款"这一基本账户,下辖"专项拨款"和"承租收入"两个明细账户。 一、专项拨款的账务处理 1、专

昨天看《财务成本管理》第十二章普通股和长期负债筹资第一节普通股筹资。其中有一个是股权再融资,seasoned equityofferings。我一开始是不是怀疑书印错了,是secondequityofferings,第一次公开发