2008年来,国际市场石油价格大起大落。在当前复杂多变的国际经济金融形势下,石油价格波动与世界经济发展之间究竟存在怎样的关系?笔者通过相关研究后发现,石油价格波动是多方面压缩综合作用的结果,这其中既有供给、需求方面的因素,还有政治、经济等方面的因素,而且对未来世界经济的发展必将产生极其深远的影响。 一、2008年以来国际油价变化的主要特点

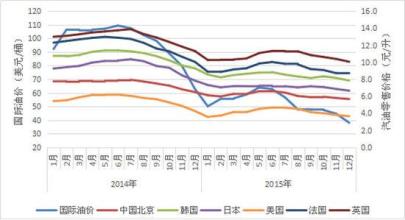

(一)国际油价在波动中保持低位振荡。从2008年初至今,国际石油价格一波三折(如图1示)。先是2008年1月22日创出86.6美元/桶的调整低点后一路上涨,至7月2日欧佩克油价创下每桶140.73美元的历史高位,7月11日纽约原油期货价格盘中曾创出每桶147.27美元的历史新高。此后,油价维持走低之势。至2008年12月23日,欧佩克市场监督原油一揽子价格为每桶34.49美元。这是自2004年7月以来,欧佩克油价首次降到35美元以下。

见图1

(二)油价形势变化快准确预测难。国家信息中心表示,由于油价形势变化过快,无法进行准确预测,但2009年国际油价仍有可能继续调整至30美元/桶以下。该中心在去年9月也就是国际油价刚刚跌破100美元关口时,预测2009年油价将徘徊在60—80美元/桶,但由于国际经济形势严重低迷,美日欧等国接连陷入衰退,加上东欧及俄罗斯等国或将引发第二波金融危机,导致对国际石油价格的预期仍在不断调整和降低。

(三)欧佩克限量调价欲罢不能。自2008年9月至今,欧佩克已发起多次减产行动,共计划减少原油日产量420万桶,然而国际油价仍延续下跌态势,且降幅与减产量呈正雅致关性(如图1示)。由于原油期货的触底价位仍难以预料,所以卖方希望尽量多地提供远期合同锁住一定量的未来收益;买方则因为期待油价继续下跌,而只买进能够满足短期需求的近期合约。欧佩克的限量调价措施难以达到目的。

(四)油价低位是价格泡沫破灭的表现。2004年至2008年上半年,包括石油在内的国际市场初级产品价格大幅上涨,既有需求强劲增长的原因和价格周期因素的作用,也有长期以来流动性泛滥而导致的泡沫成分。次贷危机爆发后,尤其是随着雷曼的倒闭,华尔街资金链断裂,加上CFTC开始追查推动油价不合理上涨的投机资金;在这两方面原因的共同作用下,70%的投机资金撤离市场,油价开始急速下跌。到2009年3月6日止,油价已经下跌超过了70%,这一比例与投机资金的撤离比例正好相吻合。经济危机吹灭了石油投机资金的泡沫,使油价回归到了与需求大致相对应的水平。

二、左右油价变化的因素分析 (一)供给因素

1、成本的影响。一是生产成本。生产成本包括两方面,即由石油形成环境而确定的固定成本和由社会进步而决定的可变成本。油田生产条件好坏、油品质量高低等,影响其固定成本;物价指数水平、劳动生产率、平均利润率等影响其可变成本。二是社会成本。石油的最低价格以西方石油公司平均生产成本做基数,而不是用欧佩克的生产成本,主要是因为石油成本还包括重要的社会成本。石油对欧佩克国家来说已不是普通商品,而是国家赖以生存的基础,是经济和财政的命脉,其成本内涵应该包括这些国家的社会成本。

2、实际供给及其预期的影响。一是实际供给量的影响。第一次石油危机是阿拉伯国家发动石油禁运,减少世界石油市场供给量而引发的。1980年前后的油价高涨,则是由伊朗革命导致该国原油产量从每天580万桶骤降到100万桶以下带来的。同理,石油价格的下跌与供给量快速增加有关。二是供给预期的影响。2002年底全球石油资源探明储量约为1400多亿吨,预计还能生产40多年。很多人认为石油资源将在本世纪三、四十年代枯竭。这种预测提高了人们对油价的预期,必将带来油价的上涨。

(二)需求因素

1、现实需求变化的影响。20世纪80年代初国际油价非常高,许多国家和企业想方设法节油。石油绝对使用量由1978年的30多亿吨下降到1983年的26亿吨。使得1983年到1994年的石油价格大多低于20美元/桶。再者,由于亚洲金融危机引起需求大幅度减少,1998年的石油价格甚至出现了低于10美元/桶。反之,任何需求的增加都可能导致油价的大幅度上涨。如2004年美国石油和石油产品的总进口量日均为1290万桶,比上年增长约5%;同年,我国原油进口量达到了1.2亿吨,比上年增长30%以上;同时,印度等国家的原油进口也呈较快上涨趋势。各国需求的增加为同期世界石油价格的急剧上扬提供了理由。

2、需求预期变化的影响。1998年石油需求量下降,油价处于极度低迷,人们预期世界经济将长期萧条,油价连创新低。2006年,欧佩克预计2007年全球原油日均需求量为8574万桶, 2008年将达到8706万桶;美国能源情报署也预计2008年将达到8720万桶,均价将接近85美元/桶。这些需求预期,使得石油价格持续上扬,并在2008年下半年金融危机爆发前突飞猛进。全球经济金融危机爆发后,世界经济连续下挫,人们判断这种状况至少要持续3至5年甚至更长的时间。正是这种需求预期的减弱使油价大幅下跌,直至今日。

(三)其他因素

1、全球经济。一是经济下行致使油价下跌。去年以来,席卷全球的金融危机已使大多发达国家和新兴市场国家的经济严重衰退,全球性信用紧缩导致投资不足、需求下滑。受此影响,世界石油需求疲弱。据美国能源情报署预计,2009年世界石油需求将出现自1983年来的首次下降,需求量每日将减少81万桶,降幅为0.9%。欧佩克认为,2009年全球石油需求量可能会下降到8570万桶/日,比上一年减少0.2%。二是美元强势致使油价下跌。从历史来看,石油价格与美元指数的变化呈明显的负相关性。去年7月中旬以前国际油价的大幅上涨,始终伴随着美元持续贬值,而随后的油价下跌也正是美元止跌反弹的时期。据国际货币基金组织研究,按美元名义价格计算,美元每升值1%,在一个月之后,石油价格将下跌0.9%。

2、世界政治。从中长期油价变动的因素看,政治因素和经济因素同等重要。欧佩克的油价政策实际上长期顾及美国等西方国家的经济利益,甚至在一定程度上反映西方国家的利益。沙特阿拉伯等主要产油国,除在20世纪70年代初对西方使用过“石油武器”外,一般情况下为获取西方国家的支持以维护王室统治,他们大都奉行不伤害西方国家利益的油价政策。

3、替代能源。如果石油生产费用高于替代能源的生产费用,资本便会向替代能源产业流动。石油在能源消费结构中的比重就会下降,从而影响石油的价格。20世纪80年代中期到本世纪初的石油价格接近成本的重要原因,在于当时各国开发出了大量替代能源。据资料显示,2008年国际核能发电量达到了61060万吨原油当量,水力发电量为59210万吨原油当量,煤炭生产量是23亿7940万吨原油当量。

4、投机行为。一是石油期货投机影响油价。由于现在的石油市场的价格实际上是石油期货市场上的价格,所以期货市场的投机便对油价波动构成了巨大的影响。2000年油价为20美元的时候,NYMEX的投机资金占37%,2008年7月油价处于高点时,NYMEX的投机资金已经占到约75%。随着其后的投机资本大量撤离,导致油价急速下跌。据美国商品期货交易委员会(CFTC)统计,NYMEX原油期货总持仓量去年最高曾达到155万张,现在只有110万张左右,减仓幅度约30%。二是石油卡特尔行为的影响。作为最大的石油卡特尔,欧佩克对油价有着巨大的发言权。但是在石油供应相对宽松,定价策略没有得到非欧佩克原油出口国的支持时,其对油价的影响将有限。

三、从油价变动看未来经济形势变化趋势

(一)油价变动影响世界经济格局。油价的起落与全球经济密切相关。第一次石油危机时,国际油价比危机前大约增长了2倍,达到48.92美元/桶。由于国际油价的大幅上涨,1974年全球进入高通胀期。发达国家经济体的通胀水平达到了13.95%,发展中经济体的物价水平达到了15.76%,其中美国的通胀率达到11%,日本达到了23.95%。历史上,油价几次大幅飙升,都对全球经济产生了较为严重的冲击,甚至导致西方主要经济体陷入衰退。2008年上半年,因油价上涨,导致全球经济运行成本提高,产品价格普遍上涨,通货膨胀压力加大。数据显示,2008年上半年发达国家通胀率普遍超过预期,发展中国家大都偏高,越南和津巴布韦等国更是陷入了恶性通货膨胀。另一方面,油价下跌能有效减轻通货膨胀压力。2008年下半年,我国货币政策由“两率齐升”迅速转到“两率急降”,其中重要因素之一就是国际油价大幅下调,给我国货币政策转向预留了较大的可调空间所致。

(二)油价变动促进替代能源发展。油价的剧烈波动对经济发展预期影响很大。美国作为世界石油的第一大消费国,其消费石油的态度一直受到重点关注。从美国的经济刺激计划看,能源是其核心内容之一,美国政府要求把燃油使用效率在11年内提高约27%,这或许是抑制石油过度消费的开端。油价探底,欧佩克将被迫限量提价,这将使得一些担心未来无油可买的国家转而进一步发展绿色能源。我国作为石油第二大消费国,替代能源的发展正不断取得新成果,其替代能源的发展方向主要包括太阳能、风能、燃料乙醇、生物柴油和核能等。据发改委有关人士预测,到2012年我国的替代能源发展将基本入轨,到2020年中国将变成替代能源在世界上数一数二的国家。

(三)油价变动促成产业结构调整。一是石油行业面临新的调整。油价大幅波动给全球石油行业大环境带来了更多不确定性。现在,石油行业既要判断未来石油需求的增加或者减少甚至可能出现的停滞,又要应对金融危机下生产经营中出现的挑战,这必然促成整个石油行业发展战略的较大调整。以美国为例,2008年随着原油价格的波动,美国炼油厂开工率也随之出现了相应的起伏发展态势,就是一个佐证(如图2示)。二是其他一些与石油相关的行业将面临新的调整。如汽车行业,日产宣布增加轿车产量减少皮卡产量,通用和克莱斯勒也宣布加快小型车市场投入,减少皮卡和SUV产量,把业务重点转向小、中型车。通用CEO瓦格纳则表示,油价过高将使美国汽车市场发生“结构性变化”。在我国今后高能耗、低利润的企业将退出市场,节能型和新能源利用型企业将得到较快发展。

(四)油价变动影响消费价格指数。由于油价的大幅下调,使得国际大宗商品价格不断下滑,历来集聚的CPI上涨压力得到不断释放,全球CPI呈现下降趋势。以中国为例,据国家统计局公布的CPI与PPI数字显示,2008年我国上述两项指数(与上年同期比增减幅度值)与同期国际原油价格(取WTI的十分之一)的变动趋势基本一致,说明油价与CPI、PPI具有密切的相关性。