月10日母亲节就要来了,趁机会送份保险给母亲,既能使父母获得充足保障,又能呈现子女拳拳孝心,是子女不错的选择。专家指出,送保险应根据母亲不同时期的特点有所选择。

准妈妈母婴类险种

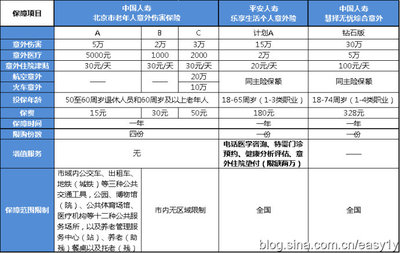

对于准妈妈来说,由于风险概率较高,买保险通常会受到一定的限制,普通疾病和医疗险通常将怀孕、分娩等产前产后引起的病发症列入责任免除范围。有的保险公司规定,怀孕至产后一个月内不能投保医疗费用和津贴类保险;对于其他类险种,还要视产前检查资料的情况来确定是否可投保。 对此,中国人寿有关保险专家提醒准妈妈,在投保前应注意哪些险种可以保,哪些不能保;此外,准妈妈投保应注意大人孩子一起保。目前市场出现的母婴类险种专门针对孕妇设计,如张女士怀孕3个月,可投保中国人寿关爱生命女性疾病保险B类,可为怀孕期疾病如重度妊娠高血压综合症等提供医疗保险金,同时可附带婴儿为被保险人,如果婴儿出生后一定期限内确诊患有先天性疾病,也可获得相应赔偿。

中年妈妈买健康和意外险

保险专家建议,为母亲投保,应注重增加保额,保险险种选择上应注重健康和意外保障。如选择购买一份重大疾病险,同时附加医疗险和意外险;另外,由于性价比相对较高,可适当考虑保费低保额高的定期寿险;如果家庭条件允许,还可在基本保障基础上选择养老险、分红险、万能险等险种。 不过,作为中年妈妈来说,由于身体状况已不如以前,此时投保也面临增加保费的风险。在为妈妈投保的同时,子女也不妨为自己买份保险,也可减轻妈妈的后顾之忧。

老年妈妈可为儿女投保

保险专家表示,由于老年人身体状况较差,发生疾病、死亡的风险较高,保险公司一般不会承担较大风险。对于这部分群体,通常采取拒保或增加保费的办法。如购买一份总保额为10万的医疗险,总保费计算下来有可能超过10万,即出现保费倒挂的现象,这种情况对投保人来说并不划算。 一般来说,不建议直接购买保险,不过,子女可通过为自己投保,指定父母为受益人。如身故给付意外伤害保险、附加意外医药补偿医疗保险、附加保薪乐每月给付意外伤害保险。(选自 信息时报)