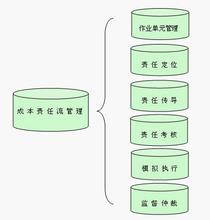

任成本是以具体的责任单位(部门、单位或个人)为对象,以其承担的责任为范围所归集的成本,也就是特定责任中心的全部可控成本。

目录·什么是责任成本? ·责任成本的形式 ·责任成本应该具备的条件 责任成本 责任成本(Responsibility Cost) 什么是责任成本? 以责任为中心为对象所归集的可控成本。所谓可控成本指在责任中心内,能为该责任中心所控制,并为其工作好坏所影响的成本。确定责任成本的关键是可控性,它不受发生区域的影响。 责任成本的形式

从成本发生地点来看,责任成本以下两种形式: 第一,本责任中心所发生,并且能够为该责任中心所控制和影响的成本。 第二,发生在其他部门而应由本责任中心承担的成本。后者一般是指本责任中心承担的成本。后者一般是指本责任中心的其他部门所提供的材料、半成品的及劳务费用。 责任成本应该具备的条件 从一般的意义上讲,责任成本应该具备以下四个条件。 第一,可预计性。也不是说,责任中心有办法知道它的发生以及发生什么样的成本。 第二,可计量性。责任中心有办法计量这一耗费的大小。 第三,可控制性。责任中心完全可以通过自己的行动为来对其加以控制与调节。 第四,可考核性。责任中心可以对耗费的执行过程及其结果进行评价与考核

爱华网本文地址 » http://www.aihuau.com/a/9101032201/289303.html

更多阅读

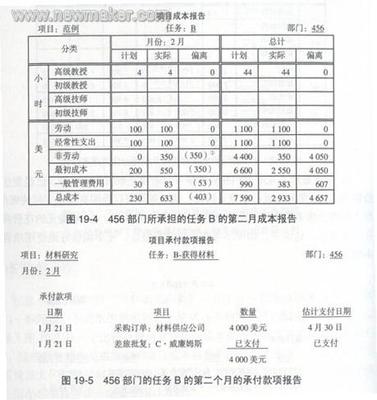

成本分析报告一般包括以下内容:)当期成本项目数据及其比例;2)当期成本数据与历史平均(或上期)成本数据的变动;3)成本数据变动率及其原因分析。产品成本分析报告概念解说产品成本分析报告是企业对形成产品价格的各部进行具体分析,并最终形成产

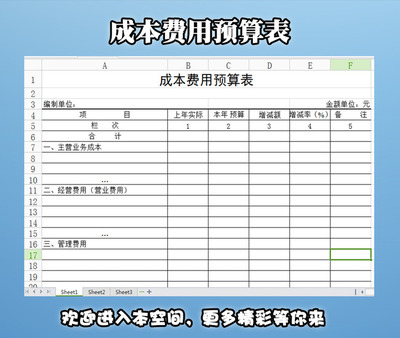

产品成本分析表.XLS (578.5 KB) 产品成本分析表.XLS (578.5 KB)2011-1-25 17:23,下载需要1个积分,积分使用说明产品生产成本表是反映企业在报告期内生产的全部产品的总成本的报表。该表一般分为两种,一种按成本项目反映,另一种

产品定位与营销策略的选择摘要:通过分析我国企业目前的营销现状与问题,引出产品定位的必要性及意义。企业在分析消费者消费需求的基础上,结合自身资源、营销能力和竞争态势的评估、判断,做出差异化产品定位的方向,即通过什么样的产品来满

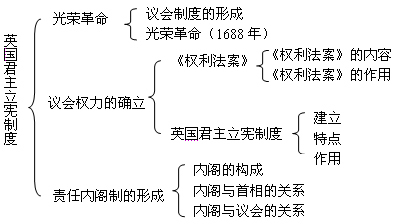

最近,学生答题时常把责任制内阁与责任内阁制混淆,其实二者有着本质区别。责任制内阁出现在英国。根据英国君主立宪制,下院议员由选民普遍直接选举产生,由国王任命在下院大选中获胜的多数党领袖为首相,由首相提出内阁成员和政府成员名单,

三尺讲台:爱与责任的交融有人把我们喻为到死丝方尽的春蚕,有人把我们比作传播知识的天使,有人把我们颂为人类灵魂的工程师,更有人称我们的事业为“蓝天底下最光辉的事业”。太多的溢美之辞背后,三尺讲台依然是个平凡得不能再平凡的岗位: