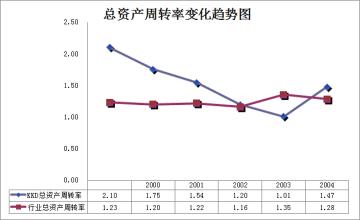

总资产周转率是指企业在一定时期主营业务收入净额同平均资产总额的比率。总资产周转率是

综合评价企业全部资产经营质量和利用效率的重要指标,其计算公式为: 总资产周转率(次)=主营业务收入净额/平均资产总额X100% 公式中: 主营业务收入净额是指企业当期销售产品、商品、提供劳务等主要经营活动取得的收入减去折 扣与折让后的数额。数值取自企业《利润及利润分配表》 平均资产总额是指企业资产总额年初数与年末数的平均值。数值取自《资产负债表》

其计算公式为: 平均资产总额=(资产总额年初数+资产总额年末数)/2 总资产周转率是考察企业资产运营效率的一项重要指标,体现了企业经营期间全部资产从投入 到产出的流转速度,反映了企业全部资产的管理质量和利用效率。通过该指标的对比分析,可 以反映企业本年度以及以前年度总资产的运营效率和变化,发现企业与同类企业在资产利用上 的差距,促进企业挖掘潜力、积极创收、提高产品市场占有率、提高资产利用效率、一般情况 下,该数值越高,表明企业总资产周转速度越快。销售能力越强,资产利用效率越高。 总资产周转率的分析要点: 1.由于年度报告中只包括资产负债表的年初数和年末数,外部报表使用者可直接用资产负债表的 年初数来代替上年平均数进行比率分析。这一代替方法也适用于其他的利用资产负债表数据计算 的比率。 2.如果企业的总资产周转率突然上升,而企业的销售收入却无多大变化,则可能是企业本期报废 了大量固定资产造成的,而不是企业的资产利用效率提高。 3.如果企业的总资产周转率较低,且长期处于较低的状态,企业应采取措施提高各项资产的利用 效率,处置多余,闲置不用的资产,提高销售收入,从而提高总资产周转率。 4.如果企业资金占用的波动性较大,总资产平均余额应采用更详细的资料进行计算,如按照月份 计算。 总资产周转率在应用中存在的缺陷: 总资产周转率公式中的分子是指扣除折扣和折让后的销售净额,是企业从事经营活动所取得的收 入净额;而分母是指企业各项资产的总和,包括流动资产,长期股权投资,固定资产,无形资产 等。众所周知,总资产中的对外投资,给企业带来的应该是投资损益,不能形成销售收入。可见 公式中的分子,分母口径不一致,进而导致这一指标前后各期及不同企业之间会因资产结构的不 同失去可比性。