增值税转型改革

是指将目前实行的生产型增值税转为消费型增值税。我国目前实行的是生产型增值税,即在征收增值税时,不允许扣除外购固定资产所含增值税进项税金。目前国际上普遍实行的是消费型增值税,即在征收增值税时,允许企业将外购固定资产所含增值税进项税金一次性全部扣除。 2008年11月5日, 国务院总理温家宝主持召开国务院常务会议,研究部署进一步扩大内需促进经济平稳较快增长的措施时要求在全国所有地区、所有行业全面实施增值税转型改革,鼓励企业技术改造,这将为企业减轻负担1200亿元。 财政部拟定的可能超过1000亿减税规模的增值税全面转型方案,日前已上报国务院待批。该方案最大亮点是全额抵扣、全行业转型,方案并建议于2009年1月1日起实施。 这是目前所知增值税从生产型向消费型全面转型改革方案的最新版本。尽管该方案仍有可能做些修改,但它意味着,当前宏观形势正在为改革创造最佳时机,抓紧推进增值税全面转型正在成为共识。 然而,作为中国第一大税种,转型本身绝非增值税改革的终结。通过进一步改革使得增值税充分发挥其特有优势,真正做到全覆盖、全链条、全抵扣,并加快推动中国税收立法进程是一个更大的命题。 记者还从地方财税系统人士处获悉,因汶川地震而推迟的上半年财政工作会议将在9月上旬召开,届时各省财政系统要员会齐聚长春。 全面转型有望 记者还从有关人士处了解到,新方案更多参考了此前不久实施的《汶川地震受灾严重地区扩大增值税抵扣范围暂行办法》的试点内容:建议取消增量限制,允许企业新购入的机器设备进项税金全额在销项税额中计算抵扣;取消行业限制,除国家限制发展的特定行业外,其他行业全部纳入增值税转型范围。 而此前,本报记者曾获得的相关说法是,出于稳妥考虑,将要推出的增值税全面转型下一步方案,将很可能首先遵循现行东北增值税改革试点增量抵扣方案,但同时会考虑在全行业推行。 实际上,从2004年下半年东北启动增值税转型改革试点以来,改革方案的调试修改一直都在进行。 2004年9月14日,财政部、国家税务总局发文正式启动改革试点。当时采取的是“增量抵扣”方式,改革试点领域也限定在八大行业。 同年12月27日,财政部、国家税务总局联合下发紧急通知,对东北税改的关键政策做出重大调整,将“增量抵扣”方式转变为“全额抵扣”。2005年,试点方案又从“全额抵扣”再度转为“增量抵扣”。 东北试点启动后,如何向全国推进成为焦点。据本报记者了解,决策部门当时更倾向于三大方案的利弊权衡。 其一,仿照东北模式,分阶段按照产业序列向全国推进,首先可以选择东北试点的六大行业,然后再逐步向其他行业拓展。 其二,同样仿照东北模式,按照地区序列,从东北地区试点开始,按照西部、中部、东部的次序逐步推进。 其三,在总结东北试点经验的基础上,考虑到增值税的“中性”特征,应尽快将这一改革在全国范围内推开;为了减少改革成本,在全国推开时可以采取限定抵扣范围(新增机器设备)、实行增量抵扣等过渡性措施。就是所谓的“一步到位”。 而具体实践进程显然是对上述方案综合协调的结果:继东北老工业基地后,中部26个老工业基地城市、内蒙古东部五盟市和汶川地震受灾严重地区先后纳入增值税转型改革试点范围。中国税制改革 增值税转型改革

更多阅读

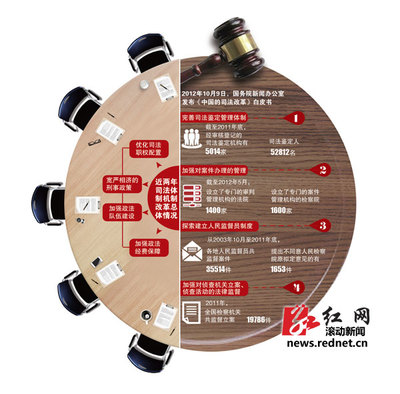

《中国司法改革年度报告(2013)》首发1 司法改革调研报告

中国司法改革年度报告(2013)北京理工大学司法研究所执笔:徐昕 黄艳好汪小棠 引言 一、综合性改革 ——提升司法的独立性 ——废除劳动教养制度 ——行政诉讼法首次大修 ——健全冤假错案防范机制 ——司法解

大行蝶变:波澜壮阔的中国银行业改革

大行蝶变:波澜壮阔的中国银行业改革中国金融四十人论坛特邀研究员 向松祚 中国银行业的国际认可 2011年7月14-18日,我到伦敦参加货币金融机构官方论坛(OMFIF)和英格兰银行共同举办的主题为“欧债危机和全球金融体系变革”的货

评"世行报告删除中国金融改革章节" 金融供给侧改革

评"世行报告删除中国金融改革章节" ----经济学不宜制约社会的制度世界银行(WorldBank)将其周三发布的关于中国经济的报告删除了一章,并称该章内容在发布前未经该行常规内部审核。在被删除的这章里,世行曾呼吁中国采取紧急措施,改革该

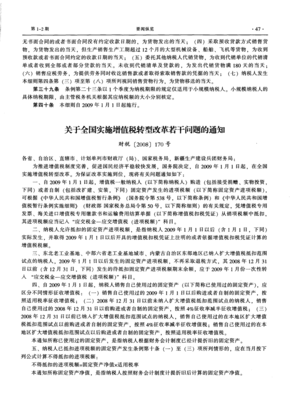

财税2008 170号关于全国实施增值税转型改革若干问题 增值税转型时间

财政部 国家税务总局关于全国实施增值税转型改革若干问题的通知财税[2008]170号2008-12-19财政部 国家税务总局各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局,新疆生产建设兵团财务局:

新常态与供给侧改革 行为经济学对新常态下中国经济改革的几点启示

行为经济学是心理学尤其是行为科学的理论融入到经济学之中,从微观个体行为以及产生这种行为的心理动因来分析经济活动中人们经济决策行为,解释、分析和预测经济发展的一门新兴学科。简言之,行为经济学研究通过建立现实的心理学基础,从