地方本级收入

根据现行财政体制划归地方财政的收入,主要包括国内增值税(25%部分),出口货物退增值税7.5%部分(冲减收入),企业所得税(除铁路运输、国家邮政、中国工商银行股份有限公司、中国农业银行、中国银行股份有限公司、中国建设银行股份有限公司、海洋石油天然气企业等缴纳的企业所得税外,纳入共享范围企业所得税40%部分),个人所得税(40%部分),营业税和城市维护建设税(除铁道部门、各银行总行、各保险公司总公司等集中交纳的营业税和城市维护建设税外),资源税(除海洋石油资源税外),证券交易印花税(3%部分),房产税,车船使用税,城镇土地使用税,土地增值税,契税,耕地占用税,烟叶税,非税收入等。

爱华网本文地址 » http://www.aihuau.com/a/9101032201/289683.html

更多阅读

办事指南来源:人民网 2【导语】:2014年1月20日,国家统计局发布的最新统计数字显示,2013年全年城镇居民人均总收入29547元。2013年全国城镇居民人均可

[2006-3-21 9:41:02]1994年我国实行分税制后,财政收入按财政体制划分为中央本级收入和地方本级收入。2001年前划分方式为:属于中央财政的收入包括关税、海关代征消费税和增值税,消费税,中央企业所得税,地方银行和外资银行及非银行金融企

2013年IMF世界各国人均GDP权威排名2013-07-12 06:32:01|分类: 各种排名 |字号订阅人均国内生产总值(GDP)是一个国家在某一年度的所有生产的商品和服务除以同年的人口的人均值。根据国际货币基金组织(IMF)官方网站于2013年4月发布的各国生

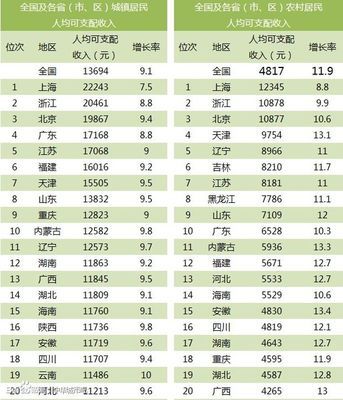

全国各省区市全体居民人均可支配收入(2014年全年数据,分城镇、农村) 全国居民人均可支配收入来源于城乡一体化住户调查对全国16万户居民家庭的直接调查。在这一数据得出之后,中国人收入的增长与国内生产总值(GDP)的增长是否同步,能更容易地

点击进入:最新2014年全国各地区人均可支配收入数据各省区市城镇居民人均可支配收入农民人均纯收入排行(2013年全年)指标名称:城镇居民人均可支配收入、农民人均纯收入指标含义