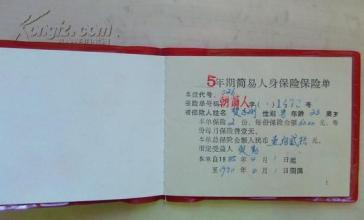

简易人身保险(simple life insurance )习惯上称为简身险,它是一种小面额、免体检、适合一般低工资收入者的人寿保险。其保险责任主要为两全保险附加意外伤害保险。简身险于19世纪50年代起源于英国,后来逐渐流传到其他国家。简身险曾经占我国寿险业务相当大的部分,虽然随着人们保险业务需要和保险市场的变化,简身险目前几乎处于停滞状况。

简身险的特点: 1、保险期限、保险费、保险金额的标准化 保险期限的标准化体现在简身险只规定几种保险的期限,投保人只能根据被保险人的年龄,在不超过期满最高年龄(一般确定为70岁)的情况下,可在保险期限中任意选择。 保险费的标准化则体现在其保险费按份计算,每份简身险保费,不论年龄和保险期限的长短均相同。 保险金额的标准化反映在该险采取按同一数额的保险费来确定几个年龄组别的保险金额。即把年龄相近的人合并为一组,取最接近该组平均死亡率的年龄作为计算该组保险金额的依据,所以只要保险期限相同,该年龄组别的保险金额就是相同的。

2、低保额、低保费、缴纳次数频繁 参加简身险的投保人一般为低工资收入者,为适应投保人的需求,简身险实行低保额、低保费和按周期缴纳保费的办法。保险人对每一保单或每一被保险人的保额有最高限制。如美国为5000美元,我国为10000元人民币。在缴费方面,为了与投保人领取工资的周期一致,一般均采取按月缴纳保费的方式,保险期最短也是5年。 3、免验体 由于简身险每份保额较低。一般都免于身体检查,只是为了防止逆选择,保险公司在接受承保申请时必须注意对被保险人的健康条件进行审查,对不符合承保条件的被保险人不予承保或以弱体承保方式加以限制。 4、保险费率高于普通寿险 由于简身险承保面广,被保险人人数众多,保险期限长,业务分散,就承保和收费而言,工作量大,且采取上门收费,需要投入较多的人力物力,因此管理费用开支大。在国外,习惯上简身险采取不同于普通寿险的生命表,而这种生目表的死亡率高于普通寿险。综合上述两个因素,所以简身险保险费率一般高于普通寿险。