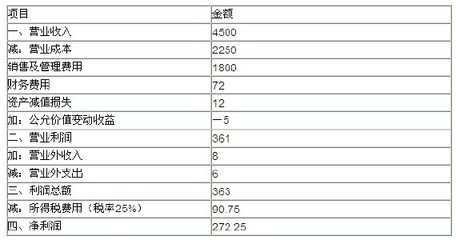

现金是流动性最强的一种货币性资产,指企业在生产经营过程中以货币形态存在的那部分资产,是企业流动资产的重要组成部分。

企业持有现金一般有以下三个动机交易动机、预防动机、投机动机。正因为如此产生了企业的现金成本,一般由四部分组成。

1 机会成本 企业不能同时用该现金进行有价证券而放弃的投资收益。 2 管理成本 企业保留现金并对现金进行管理所发生的费用。 3 转换成本 企业用现金购买有价证券以及转让有价证券换取现金是付出的交易费用,即现金同有价证券之间相互转换的成本。 4 短缺成本 现金持有量不足而又无法及时通过有价证券变现加以补充而给企业造成的损失,包括直接和间接损失。

爱华网本文地址 » http://www.aihuau.com/a/9101032201/291972.html

更多阅读

几张简单的财务报表几乎包含了经济学的全部要义,其中的现金流量表更是表中之王。庞先生可以转移成本,可以通过挂账来虚增利润,但是他无法制造出经营活动的正现金流。这张表让虚假盈利无可遁形,在经济学上极具研究价值。如果用这张表对19

从内部银行的角度看集团现金池资金头寸管理江晓畅2011年8月《企业司库》基于对资金成本-效益的实际需要,企业集团实施资金集中管理,本质是以合理的价格吸收资金富裕成员单位的存款并向资金不足的成员单位提供内部贷款的过程。执行这

工业企业,上个月没有销售,有23641.03生产成本——工资,已经挂账。本月收入多,该怎么把23641.03摊本月浏览次数:309次悬赏分:10 | 解决时间:2011-3-12 08:56 | 提问者:CSunny上个月生产成本工资里挂账23641.03 这个月销售收入30多万,我应该怎

加权平均资本成本(WACC)在DCF价值投资法的估值模型中有着重要的作用,通俗理解就是公司为了做生意,到处去搞来各种类型资本的一个总体上的加权平均成本,那么这些资本的实际权益持有人就会对资本的预期收益有各自的期望,这种期望值的想法对

西部矿业2.5亿加元现金收购青海大场金矿探权83%权益初析刘继顺2013-04-25一、中加大场金矿探矿权83%权益,现金收购价2.5亿加元2013年4月23日,新华社记者骆晓飞在“西部矿业低成本控制青海大场金矿储量”中报道:西部矿业集团有限公