企业会计要素,是按财产与产权的关系,对企业的资金运用与资金来源所作的分类。会计的基本要素有:资产、负债、所有者权益,收入、费用、利润。

资产=权益 =债权人权益+业主权益 资产=负债+所有者权益 利润=收入-费用 资产’+费用=负债+所有者权益+收入 资产’=负债+所有者权益+(收入-费用)

企业会计要素,是按财产与产权的关系,对企业的资金运用与资金来源所作的分类。会计的基本要素有:资产、负债、所有者权益,收入、费用、利润。

事业单位对于促进我国社会经济的发展发挥着举足轻重的作用。世纪纵横管理咨询公司最近做行业分析的时候发现在当前国际国内市场竞争日趋激励的形势下,我国国有企业甚至部分行政机构纷纷进行改革以适应新的社会发展的需要,继此之后事业

事业单位会计科目及核算内容编号会计科目核算内容

关于转发浙江省人力资源和社会保障厅《事业单位女职工退休年龄有关问题的意见》的通知台人才【2009】192号各县(市、区)人事劳动社会保障局,市直各单位:现将《浙江省人力资源

行政事业单位会计科目表资产类净资产类11001库存现金293001事业基金21002银行存款303101非流动资产基金3101

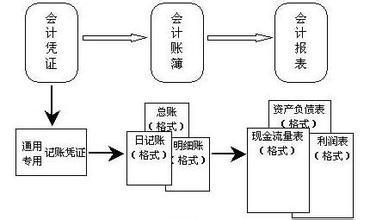

事业单位会计制度目 录第一部分 总说明第二部分 会计科目名称和编号第三部分 会计科目使用说明第四部分 会计报表格式第五部分