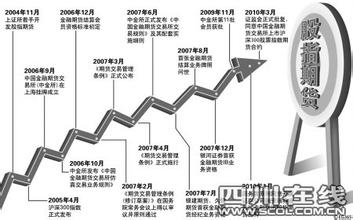

种种迹象显示,我国金融期货交易所的成立正在提速,率先推出股指期货已无悬念。而从国际金融期货市场发展历史看,率先推出的一般是汇率期货,然后才有利率期货和股指期货的上市交易。

但从我国的现实来看,股指期货无疑是最值得期待的,股指期货经过多年的研究现已告结束,有关股指期货的合约设计、交易规则、风险管理、结算清算制度等都已成型。

机构投资者是交易主体

股指期货是以某一股票价格指数为标的物的金融期货,是由交易所制订的,约定交易双方在未来某一特定时间按约定价格进行股价指数交易的一种标准化合约。较早的股指期货是1982年2月24日由美国堪萨斯市交易所推出。同年4月,芝加哥商品交易所(CME)基于标准普尔500的股指期货上市交易。两者的推出都获得了极大的成功,尤其是标普500的期货合约被大部分机构投资者所青睐。

股指期货交易本质上是一系列合约的交易,交易双方对一个确定合约值进行买卖,这个确定值是由标的指数值与一定的货币量的乘积决定的。以CME上市的标普500为例,一张合约的价值为:$250乘以标普500指数值,其中的$250是由股指期货所上市的交易所事先确定的。

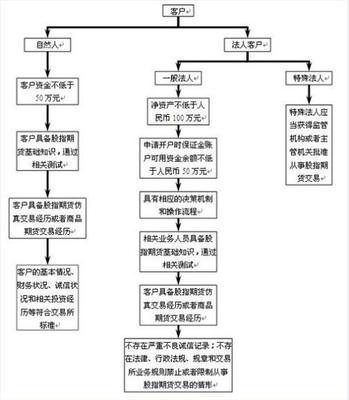

就目前我国股指期货合约的设计现状来看,首推的股指期货基本上已确定沪深300作为标的指数,采用现金结算,每点100元人民币。按照目前沪深300指数约在1400多点计算,一份股指期货合约价值在14万元以上,若按最新讨论的结果8%的比例计算保证金,每份合约需要保证金11万多元。这样的设计在现阶段是有其合理意义的,股指期货交易由于其杠杆效应,具有较大的风险,而中小投资者的风险意识薄弱、抗风险能力较差。

因此,在股指期货发展初期,机构投资者必然是股指期货的交易主体,他们在引导市场投资方向、投资行为的同时也成为新市场设立所带来的一系列影响和冲击的直接承受者,这样可以最大限度地减少市场风险和负面影响。

套保功能与对冲机制

股指期货的主要功能是价格发现、套期保值、投机套利等,对机构投资者来说,引入股指期货的核心意义在于向其提供了有效的防范系统性风险的对冲工具。

通常,股票投资的总风险可以分为系统性风险和非系统性风险,系统性风险是作用到整个市场的,参与的投资者在目前的市场环境下无法避免,也不可能通过分散化投资的组合管理来加以消除。

有关实证分析表明,美国、英国、法国股票市场系统性风险占全部风险比例分别为26.8%、34.5%和32.7%,而我国股票市场的系统性风险更是高达65.7%。由于我国股票市场只允许做多而不允许做空,当股市受到系统性风险的冲击而大幅下挫时,机构投资者持有的大规模投资组合就完全暴露在这种风险之下,他们往往会因为没有风险对冲工具而变得束手无策,只好采取扎堆持有的被动办法来暂时抵抗系统性风险的冲击,投资效率低下。机构投资者一般都是有着较高保值增值要求的证券投资基金、社保基金、保险基金等,他们所持有资产的大幅缩水必然会带来极大的金融风险,必然会对整个金融环境甚至社会环境的稳定带来巨大的冲击,这也是我国金融体系不健全、制度不完善所带来的必然结果。

一个成熟的股指期货市场中,套期保值、投机和套利三类交易共同构成了市场的相对均衡状态。只有存在适度投机,套期保值才可能存在足够的交易对手以转嫁价格波动风险。套利交易加快了期货与现货市场间的信息传递,提高了股指期货市场的流动性,有利于推动股指期货市场价格发现功能的实现。正是由于交易动机、交易策略和市场变化趋势判断的差异性,市场的风险转移才能得以随时进行,市场流动性才有了充分的保障,才能有效发挥股指期货交易的功能。

股指期货由于其具有的做空机制,是一种很有效的风险对冲工具。使得机构投资者在股票市场上构建投资组合的同时,可以在期货市场上卖空相应的股指期货合约进行套期保值,实现风险对冲,有效的规避股票市场的系统性风险,使其所持有股票现货资产不至于出现大幅缩水。通过科学的设计和引导股指期货合约交易,不但可以使整个股票市场的交投更加活跃,还可以为机构投资者的壮大发展提供更为成熟和有利的市场条件。