平衡记分卡是战略落地的绩效管理工具,企业可以通过该工具分解战略整体目标,使企业各部门统一协调顺利实施战略举措,进而实现战略目标。

传统企业要么没有绩效管理,要么处于销售导向型的指标考核,各部门之间难以形成基于战略实施的有机考核体系,而平衡记分卡不仅建立一个有机的绩效目标管理体系,同时有效地将战略思路融于绩效指标,保证各组织细胞行为方向的统一、协调性。

因此,平衡记分卡本质上就是战略目标分解体系,而这个体系通过四个维度进行分解。

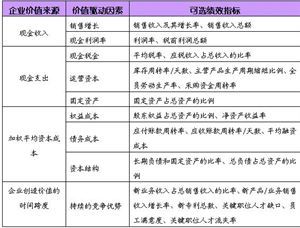

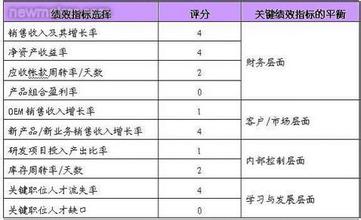

首先是财务角度。企业存在的目的在于为社会创造价值的同时,使企业利益最大化。因而,无论什么企业,只要是赢利性组织,就会有利润、现金流等指标,收入和成本必然与各个部门相关联,尤其是销售和生产部门。

其次是客户角度。企业财务指标的实现归功于定位客户群需求的满足,企业战略举措通过细分客户群的分析制定产品的竞争策略和优势,因此,平衡记分卡可以通过客户满意度和产品特性的角度确定绩效指标体系,以便保证客户需求的满足。

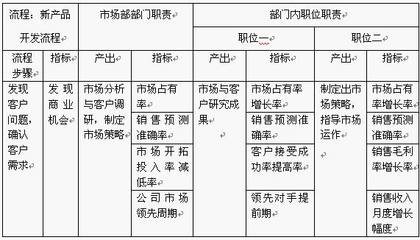

第三、内部营运角度。内部管理包括制度、流程、机制、职能模式等等,这部分则是从职能战略和流程优化的角度制定内部各部门的绩效指标,确保内部管理的提升。

最后是学习与创新角度。这个层面主要针对于企业员工自身的发展,这个角度则是从人力资源发展规划角度进行指标的分解。

平衡计分卡是罗伯特*卡普兰针对一般企业的战略需要所设计的,事实上这四个维度也仅是一个参考,不同的企业情况不同,企业可根据实际战略举措确定不同的维度,这里只需要保持的原则就是确保战略在组织内部得以有效分解,以确保战略的实施。

那么,KPI与平衡记分卡有什么区别呢?

它的根本出发点也应该是企业战略,是在公司高层领导对企业战略达成共识之后,通过价值树或者任务树或者鱼骨分析来分解成关键成功因素(KSC),再分解为关键业绩指标(KPI),再把KPI按部门和岗位向下分解,是自上而下的。可以说KPI指标体系能够良好的突出公司发展的要点,并且实施成果导向的考核。但是在部门之间的平衡作用上效果不明显,忽视了部门间的关系与权重。而平衡记分卡是以总体战略为核心,分层次、分部门不同设置的。与平衡记分卡相比,KPI的要素基本是相互独立的,没有体现彼此的联系,在时间的维度上也没有超前与滞后之分。它的分解与落实都是以既定目标为核心的,因而不能突出部门或个人的特色及职能。比较而言,使用KPI绩效考核的落实层面没有得到战略管理意义的深化。对应平衡计分卡中的四方面,KPI最适用的应该是财务指标与任务指标,但对于能力指标、学习指标之类,就很难应用KPI来进行分解。