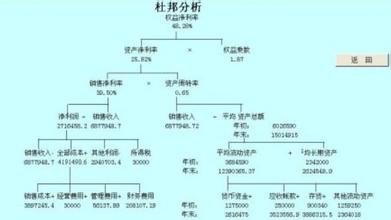

一、杜邦分析中各财务指标之间的关系

从杜邦分析图来看,杜邦分析法实际上从两个角度来进行财务分析的。一是进行内部管理因素分析,二是进行资本结构和风险分析。

权益净利率=资产净利率×权益乘数

权益乘数 =1÷(1-资产负债率)

资产净利率=销售净利率×总资产周转率

销售净利率=净利润÷销售收入

总资产周转率=销售收入÷总资产

资产负债率=负债总额÷总资产

二、杜邦分析图提供的财务指标关系信息

(1)权益净利率是一个综合性最强的财务比率,是杜邦分析系统的核心。它反映所有者投入资本的获利能力,同时反映企业筹资、投资、资产运营等活动的效率,它的高低取决于总资产利润率和权益总资产率的水平。决定权益净利率高低的因素有三个方面--权益乘数、销售净利率和总资产周转率。权益乘数、销售净利率和总资产周转率三个比率分别反映了企业的负债比率、盈利能力比率和资产管理比率。

(2)权益乘数主要受资产负债率影响。负债比率越大,权益乘数越高,说明企业有较高的负债程度,给企业带来较多地杠杆利益,同时也给企业带来了较多地风险。资产净利率是一个综合性的指标,同时受到销售净利率和资产周转率的影响。

(3)资产净利率也是一个重要的财务比率,综合性也较强。它是销售净利率和总资产周转率的乘积,因此,要进一步从销售成果和资产营运两方面来分析。

销售净利率反映了企业利润总额与销售收入的关系,从这个意义上看提高销售净利率是提高企业盈利能力的关键所在。要想提高销售净利率:一是要扩大销售收入;二是降低成本费用。而降低各项成本费用开支是企业财务管理的一项重要内容。通过各项成本费用开支的列示,有利于企业进行成本费用的结构分析,加强成本控制,以便为寻求降低成本费用的途径提供依据。

企业资产的营运能力,既关系到企业的获利能力,又关系到企业的偿债能力。一般而言,流动资产直接体现企业的偿债能力和变现能力;非流动资产体现企业的经营规模和发展潜力。两者之间应有一个合理的结构比率,如果企业持有的现金超过业务需要,就可能影响企业的获利能力;如果企业占用过多的存货和应收账款,则既要影响获利能力,又要影响偿债能力。为此,就要进一步分析各项资产的占用数额和周转速度。对流动资产应重点分析存货是否有积压现象、货币资金是否闲置、应收账款中分析客户的付款能力和有无坏账的可能;对非流动资产应重点分析企业固定资产是否得到充分的利用。