1. 房地产成本构成的复杂性,是与工业企业的成本差别较大地方之一。房地产成本构成是非常复杂的,在社会上,它是由多种专业结合而成的。包括土建、安装、园林环境、市政管网与设备等部分,这些成本的构成是很复杂的,各自有自己的特性,涉及的专业很多。

2. 成本个性较强。不同项目的成本差异性明显,不像工业企业,产品生产相对固定且常年生产,原材料价格比较透明,人工费、机械费相对稳定且发生在企业内部,成本构成容易对比。但是房地产的建筑产品就不行,项目与项目之间不同,栋与栋之间的不同,个性很强,很难进行比较。如果进行比较分析,由此得出好坏优劣,然后将这些数据拿去用,就会出现很多错误,因此本人建议不同项目的房地产成本不要进行对比。

3. 市场没有透明的工程供应价格。工业企业的原料、配件等的供应商市场到现在比较成熟,形成了一个规范、透明的价格体系,价格风险系数小。目前,大部分房地产企业工程定价依据还是定额,很多承包商还是在定额的基础上进行计价,价格组成比较复杂,人为主观因素影响大,没有一个透明的价格,比如工程用的钢筋,钢筋原材料的价格很透明,但是用到房地产后,还要包括安装费、人工费、利润与运输费等等,而其中的一种费用对于各个地方都不尽相同,各个企业也有所不同,人为的因素太大,价格很不透明,对于一些有经验的房地产还可以进行判断价格的合理,但同样也有失误的时候。供应商市场没有透明的工程价格,增加了房地产开发商的经营难度,也付出许多“冤枉钱”,增加产品的成本。

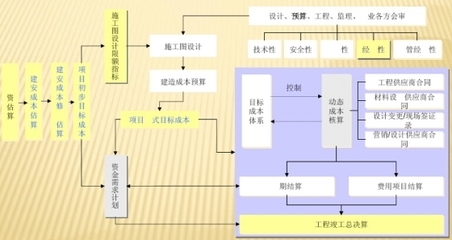

4. 成本计算的多次性。房地产成本是一个巨大的投资,必须进行多次的计算,从开发前期的估算、完成施工图后的预算、工程完工的结算等等,组成了成本计算的多次性;

5. 成本核算的难度较大。因为产品之间的差异性很大,项目之间也有很大的不同,发生的合同也很多,增加了核算的难度;

6. 成本发生的长期性。房地产开发周期长,其中资金成本是影响成本高低的重要因素;房地产使用寿命周期长,产品出售完成后,配套设施经营、质量维护、物业管理等售后成本是成本控制不容忽视的重要内容。