绩效管理一直是企业管理的热门话题,而绩效评价又是绩效管理的核心所在,管理学有句至理名言:“评价什么就做什么”,这句话充分体现了绩效评价的重要性。

大体分来,绩效评价的对象可以区分为个人与组织,也即个人绩效与组织绩效,大多数研究文章关注的是个人的绩效,其潜在含义是如果考评指标设计合理,只要个人都能实现其绩效目标,企业的绩效自然就上去了。事实上组织绩效也常常与个人绩效连在一起,比如总经理的个人绩效指标中往往包含有整个企业的利润指标,部门经理的个人绩效指标往往要考核部门的任务完成情况。从某种意义上可以说个人绩效指标包含了组织绩效指标,组织绩效指标一定会分解给个人。

对于一个具体企业而言,如果能把微观层面的个人绩效管理做好,也就做好了企业的绩效管理。但是,对于一个大型企业集团的母公司而言,其管辖的都是一个个独立的法人实体,考虑到时间、成本和管理效果的关系,母公司必须也只能去评价子公司的整体组织绩效。一般来说,母公司的投资管理部门或业务经营管理部门负责子公司的组织绩效评价,人力资源部门负责子公司领导的综合考评,还包括了德、能、识等方面。

在我国,国有企业占了很大比重,对国家经济与社会的贡献很大但也最为经济学家与管理专家所诟病,国有企业甚至成为低效率、竞争力弱、早晚要淘汰(垄断行业除外)的代名词。政府为了解决国有企业的种种弊端,进行了不懈的改革,名义上实现了管人、管事、管资产三结合的国资委的设立可以看作是国企管理体制改革划时代的重大举措。如果国资委真能解决国企管理条块分割、政出多门、所有者缺位的混乱状况,切实履行好出资人的角色,国有企业还是很有希望的(世界上成功的国有企业并不少)。要履行好出资人的角色,作为委托人的国资委就要管好国有企业的代理人,根据“评价什么就做什么”的原则,设计一个合理的国有企业整体绩效评价指标体系对于出资人意义重大。

多年来,科学设置企业绩效评价指标是理论界和实务界都未解决好的问题。我国现行的国有企业绩效评价体系是由财政部、国家经贸委、人事部和国家计委于1999年联合颁布、并于2002年进行了修订的“国有资本金效绩评价体系”。这一指标体系由绩效评价制度、绩效评价指标、绩效评价标准、绩效评价组织四个子系统构成。其中,绩效评价指标包括8项基本指标、12项修正指标和8项评议指标。基本指标与修正指标从企业财务状况、资产运营状况、偿债能力状况、发展能力状况四个方面对企业进行评价,基本属于根据财务统计报表数据进行定量分析;评议指标则由评议团(主管部门成员、协管部门成员、外部专家)通过问卷调查、内部座谈等方式进行调研后打分汇总,基本属于定性分析(实际操作中,此类评议成效甚低,广为企业所诟病)。绩效评价标准是在全国范围内测算的不同行业和不同规模国有企业各个指标的标准值,每个企业以自己的实际指标值与对应的标准值对比,便可对自己的经营绩效进行评价。总而言之,该指标体系以资本运营效益为核心,采用多层次指标体系和采取多因素逐项修正的方法,运用系统论,运筹学和数理统计的基本原理,实行定量分析和定性分析相结合,经过几年的实践证明,起到了一定成效,至少对国企完善其财务管理体系有较大帮助,应该说其规范性较好且貌似科学公正。

就本人的看法,企业管理向来是科学与艺术的结合,有的地方可以科学多一些,有些地方只能艺术多一些,管理基础(如规章制度建设)越扎实,管理手段(如企业信息化建设)越先进,则管理可以越科学。从国资委管理下属企业,国有大型企业集团母公司管理子公司的角度而言,当前与其致力于寻求科学的企业绩效评价指标体系(事实已经证明,当前的环境基础导致不可能找到科学的解决办法)还不如艺术地寻找一种简洁明确而有深刻导向意义的国企绩效评价指标体系。

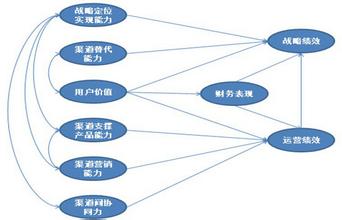

企业存在的目的是盈利,从这个角度看,企业绩效评价指标无外乎财务类指标与非财务类指标。现代管理理论普遍的观点认为绩效评价指标选取的演进方向是从单一财务指标向包含非财务指标的综合指标发展、从单一指标向多维指标的方向发展。但是企业绩效评价是一项复杂的系统工程, 简单的指标组合并不能正确反映企业的绩效水平, 必须采用合理的体系构架。长期以来, 各国学者从不同的研究角度建立了不同的企业绩效评价体系的框架模型, 著名的有“Sink and Tuttle”模型、绩效改进度量方法模型、“评价指标家族”模型、“平衡计分卡”(BSC)模型等。我国现行的“国有资本金效绩评价体系”可以认为是一种“评价指标家族”模型。至于众人皆知的KPI法(关键绩效指标法)其实不能算评价模型,它只是一种解决问题的常用方法,无论用那种模型最后都要用到KPI法,因为绩效的影响因素是无法穷尽的,从时间与成本的角度考虑只能提炼出关键因素来做评价。