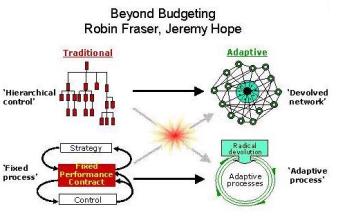

近年来,在一些欧洲公司,一种称为“超越预算”的管理模式也开始逐渐引起人们的注意。“超越预算”的倡导者宣称,“超越预算”是对传统预算的替代,能够克服传统预算的弊端,适应新经济所带来的内外部环境的巨大变化。

其实“超越预算”的最佳示例之一,就是“平衡计分卡预算”。其基本思想,将预算的资源配置功能与考评功能分开,预算不再是对员工的评价标准,而是沟通和计划的工具。它主张预算的作用、内容和范围局限在对现金流的预测和计划上,而传统预算的激励作用则由其他绩效管理工具实现,例如KPI考核,平衡计分卡考核等。这一分离,将管理层的注意力集中到了战略目标、关键行动、关注客户的需求等等非财务性的关键工作上,也避免了预算单纯的从“数字到数字”。

“超越预算”没有给出一套完全摒弃预算的崭新管理模式,没有完全脱离预算,而是如何整合最新的管理工具,保留预算的优点和避免预算的弱点。例如,为了应对外部环境的变化,变“长预算”为“短预算”,实行短期的“滚动预算”。例如,有些企业将原来的12个月预算周期,改为3个月的预算周期。由于减少了甚至没有了预算编制过程中,上下级关于预算目标的讨价还价环节,预算编制时间大大缩短了。

“超越预算”重视了两个管理流程。其一,战略管理流程,称为“控制企业的方向”,重视确定3~5年的战略规划,重视定期的分析,定期的检验企业发展方向是否正确、战略是否继续正确,重视根据战略确立20~30个战略行动方案来支撑关键成功因素的达成。定期进行战略评估。资源的配置依据战略确定的,其数额是基本的、大致的额度,正是在这个层面上,资源才和关键价值驱动因素以及行动计划联系起来,实现对战略的具体实施和管理。其二,短期运营管理流程。第一缩短财年期限,由原来的12个月,缩短为3个月,或者6个月;第二,采取滚动预算技术;第三,根据外部环境变化,做出短期的战略决策。

“超越预算”其实是企业采取了最新的管理技术和理论,例如:标杆管理、平衡计分卡、作业活动管理以及滚动式预算等等,并将这些工具整合在一起,来构建一个连贯性的企业绩效管理过程。

GE公司CEO韦尔奇也根据多年实际经验,总结了传统预算模式中,常见的错误预算方法:“谈判式解决”、“虚伪的笑容”,并提出了相应的改进方法,既关注实际业绩与以前业绩的对比,关注外部竞争环境的变化,把现实的机会和威胁全盘纳入企业战略规划的制订中,这种新型预算编制方法在GE公司以及3M公司已经被证明行之有效。