你是否面临下列困惑和烦恼:

1、 预算的准确度不高;

2、 预算与执行2张皮;

3、 预算编制的时间太长;

4、 预算管理是累赘、

5、 计划没有变化快,预算没有用。

是的,没有正确的预算管理方式和方法,其结果就是如此。

面对金融危机,收入难搞钱难挣,降低成本是企业最直接的提高利润的方法,全面预算管理恰恰在组织机构降低成本方面是强项。

目前,国内企业实施的全面预算管理,基本上是财务型的预算管理,重点是预算编制,更可悲的是年初编制预算是财务经理闭门造车的结果,经过和总经理商议就基本定稿了,上报20张表格数据,应付上一级领导完事。

好一点企业实施的预算管理,体现了“全面”、“全过程”、“全员”的意思,但是,因为不得法,搞的周期很长,在预算目标上,上下级管理者玩“太极拳”,没有把重点放在经营计划上,其实计划决定了预算,计划的正确决定了预算的准确。编制经营计划,重点是商议每一项计划为什么开展,干到什么程度,什么时间干完,有了这些计划数据,预算编制就轻松很多。

全面预算管理强调全过程,在于强调预算的执行管控。不但执行中预算项下总额不能超过预算数,并且财务人员还要检查预算项的内容是否正确。例如,年初某一个项目,预算阶段规定买10台笔记本,总金额10万,你就不能把它花在买了5台笔记本和2台投影仪。如果调整内容需要经过一定的流程,以加强管理。

预算执行差不是非财务员工的错,是因为没有一个好的预算执行流程和预算执行制度,或者说没有建立企业自己的执行方法论和体系,并将此体系固化下来。企业不但需要建立一条产品流水线,也需要建立一条预算管理流水线。

最新的全面预算管理,强调的是战略导向的全面预算管理。首先,确定公司的战略,接下来形成战略计划,有了计划,再形成预算。这样,企业就有了战略管理进程、经营计划管理进程和预算管理进程,一个进程链接一个进程,三个主要进程就确定了企业经营管理主线。

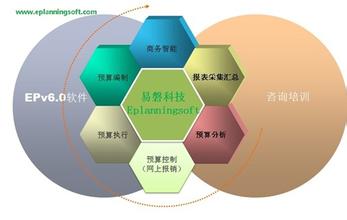

提高预算的准确性和缩短预算的编制周期,不但要有正确的理论,也需要有企业的最佳实践,和解决问题的“利器”。