图1

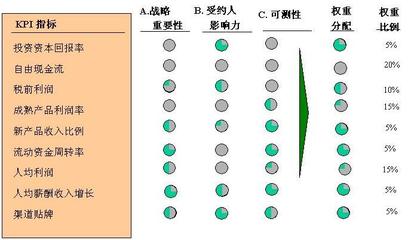

图2

图3

在业务多元化集团的子企业业绩评价模式变迁中,我们注意到一个有趣的现象:从早期的单一﹑核心指标体系(图2)出发,经多元﹑并行指标体系(图3)的重重演化,最后又回归至单一﹑核心指标体系的趋势。图1呈现出A-(B﹑C﹑D﹑E)-F的"否定之否定"发展轨迹。

一﹑早期单一﹑核心的子企业业绩评价指标

从图1和图2可以看出,"A.杜邦树"为早期主流的集团子企业业绩评价指标体系。其特点是企业采用某种单一的核心业绩评价指标(最为流行的是净资产回报率或ROI),并根据该指标的构成因素,以树叉图的形式,清晰地界定了各(构成因素)分解指标分别与核心指标(ROI)的数量与层次关系。这一指标体系的优点是,各子企业之间尽管业务类型不同,但都有一个最具综合性的指标(如ROI),为每一个子企业建立了统一的业绩衡量标准,且为各个子企业之间建立了一个可以相互比较业绩的共同基础。但由于当时任何一个核心指标都存在着较为严重的片面性或局限性(无法发挥"越大越好"的引导作用),且容易为经营者所利用或操纵[1],甚至当核心指标的最大(优)化歪曲了企业真实盈利水时,针对其它从属或构成指标的资源分配也就偏离了预期的目标。

二﹑多元﹑平行的子企业业绩评价指标

为克服单一﹑核心业绩评价指标的不足,自二十世纪六﹑七十年代起,逐步发展出目标管理(MBO)﹑关键绩效指标(KPI)与平衡计分卡(形式上也是一种KPI)等多元﹑并行﹑以子企业整体为评价对象的指标体系(如图3所示)。

在这一多元化业务集团子企业的评价指标体系演变过程中,华润集团,在其"6S"(即6 Systems)集团管控模式中,建立了以利润中心(专业化子企业)为对象的业绩评价体系。该评价指标体系既具有KPI的基本特征(多元﹑并行指标体系),又可以与BSC相兼容(其后华润对BSC的引入证明了这一点)。

这种子企业评价模式的演变,从一定程度上克服了前期单一核心指标的片面性,使企业的各个战略或经营目标得以同时在子企业的整体层面上分别体现,使各个子企业同时兼顾各个方面的需要(如财务目标﹑客户满意﹑经营效率与学习成长等)。然而,子企业业绩考核指标的多元化,也带来了企业内部﹑企业之间业务协同与相互比较﹑母子企业间相互博弈等新问题。首先,各指标之间实事上存在着从属关系,例如,利润的增加反映了收入的增加﹑ROI则是利润或利润率的函数);其次,至少有部分指标之间存在着潜在的利益冲突[2];第三,集团各子企业之间缺乏业绩比较的基础;第四,各子企业由于业务不同﹑业绩评价指标各异﹑为实现各项指标数值的最大(优)化,各子企业之间必然会激烈争夺集团的有限资源;第五,各子企业的指标确定往往是与集团总部博弈的结果,这必然大幅度增加管理成本。正因为如此,华润集团的6S﹑其它多间大型国有企业纷纷实施的KPI或BSC,却未带来企业盈利能力﹑资产质量的提高与集团各子企业间协同效应的增强。

三﹑EVA作为迄今最具综合性﹑有效性的子企业业绩评价指标

图4

随着经济增加值(EVA)的广泛应用,作为一种面向集团子企业的单一﹑核心业绩评价指标,它克服了KPI﹑BSC等指标体系的缺陷,避免了多元﹑平行指标间的重叠关系,排除了指标间的潜在冲突﹑将其它财务指标均作为EVA的从属与驱动性杠杆指标(如图4所示);EVA又是各子企业之间进行业绩比较的共同基础和指标,还能有效地避免子企业之间对集团有限资源的激烈争夺。此外,EVA还是抑制盲目﹑无序投资﹑防控风险﹑有效提升企业核心竞争力与资产质量的手段与工具,也即成为多元集团子企业业绩评价的最为有效﹑实用与可行的工具。这也是当前国务院国资委大力在央企推行EVA﹑大多数央企已自发提前一年实施EVA的根本动因所在。同时,由于EVA代表着企业的真实利润和股东价值创造,它是迄今为止唯一可以追求数值最大化的业绩评价指标,并且,通过EVA特有的激励机制,使各子企业经理人与集团总部(或股东)同样去思考和行动,也就从根本上排除了子企业经理人操纵利润指标﹑母子企业相互博弈的可能性。