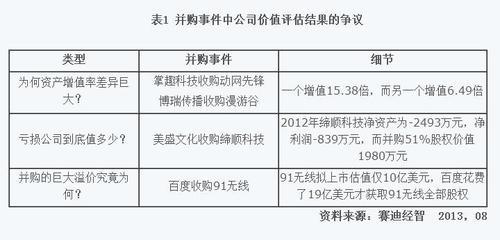

2009年1月12日的<<中国经营报>>登载了普华永道对中国资本市场并购活动趋势的看法。普华永道注意到2008年下半年以来,中国各行业的并购交易首次出现下降。根据普华永道的观点,“估值差异”是影响并购交易下降的一个重要因素。因为在当前的环境中,买卖双方对公司价值的评估存在着较大的分歧,买方的定价之低很难为卖方所接受。没有人可以准确地知道一家公司的真正价值,各方面都缺乏一个对公司价值的客观的参照体系。

在实际操作层面,2008年下半年以来,已经有很多投资者改变了以往使用最为频繁的市盈率估值方法,因为在经济下行或大幅波动期间,市盈率(P/E)计算公式中的"E"(每股收益)下跌,但因股价往往下跌幅度更大,致使P/E倍数的下跌幅度超过每股收益的下跌幅度。在这种情情况下,从买方的角度和立场来看,P/E跌幅还未能充分反映出目标公司合理价值,因为"E"所代表的公司盈利状况还将近一步恶化,意味着预期P/E较目前的P/E还将上升。但另一个方面,从卖方的角度和立场来看,随着股价的暴跌,现时的P/E已处在相当低的水平。由于买卖双方以市盈率为基础的判断出现重大分歧,所以并购交易自然就有所减少了。由于经济形势的不断恶化,买方以"市净率"(股价/股东权益的账面价值,或为股价/净资产),甚至以"价销比"(股价/一年内的主营业务收入总额)作为价值评估的衡量指标,这是因为,市净率中的分母(净资产账面值)变动相对每股收益的幅度要小,或者,价销比中的收入下降幅度也往往较盈利下降的幅度要小。这样,买卖双方的立场就相对容易拉近。其实,以市净率和价销比取代市盈率是一种价值衡量方法的倒退。因为账面净资产对当期盈利能力的反映较为间接,而且较易受权益变动(回购﹑增发等)的影响。价销比虽然反映了期间的业绩,但收入指标处在价值衡量的较低层次,完全无法反映目标公司的盈利状况。在这种情况下,我认为,以其替代市盈率指标,还不如将市盈率指标改进为"市增值率"(如我在上一篇博文中所述),即以股价与每股EVA之比来取代股价与每股收益之比。这是因为,采用市增值率,即用EVA取代每股收益,能更为客观地揭示公司的内在或真实价值。尽管在当今经济低潮的环境下,采用反映股东价值的指标,能更为客观﹑准确地把握目标公司的盈利创造能力和价值创造本身,又避免了市净率与价销比对公司价值更大程度上的扭曲。根据历史的经验,凡在经济最低潮的时期,并购活动会非常积极。因为低迷期的并购重组更多地是从价值与产业整合角度出发,等待预期转暖后的估值回升。因此,包括普华永道在内的从多投行﹑基金都认识到,中国相对世界其他地区复苏较快,并购活动会在2009年下半年达到顶峰。同时,随着估值差异的减小,买家开出诱人的价格收购资产,2009年下半年市场有望回暖。