热钱进入中国的主因

21世纪以来,中国作为全球第三大经济体和最具成长性的新兴市场经济体之一,随着资本项目的逐渐开放,一直成为热钱高度关注的市场。2003年以来,国际上出现了比较明显的人民币升值预期,特别是2005年7月汇改以来,中国政府选择了人民币对美元汇率小幅、渐进、可控地升值策略,导致投资者形成了人民币将会不断升值的单边预期,从而促使热钱加速流入中国。2007年至2008年上半年,在人民币升值预期、中美利差以及中国股市与房市资产溢价三种因素综合作用下,流入中国的热钱规模达到高峰。热钱作为短期国际资本,大量的流入和撤出注定对中国经济的可持续发展产生影响。

撤资自救使热钱流出中国

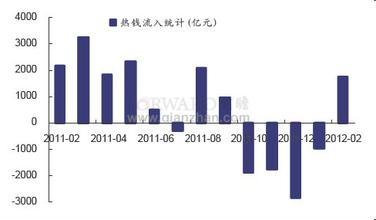

从2008年第三季度起,美国次贷危机升级为全球金融危机,发达国家机构投资者均启动了痛苦的去杠杆化进程,机构投资者出售新兴市场国家的风险资产,将资金兑换为美元后调回国内偿还负债,降低财务杠杆比率。基本上所有的新兴市场经济体均经历了一定规模的热钱流出。据估计,2008年第四季度与2009年第一季度,约有1350亿美元的热钱流出中国。热钱的频繁流动将增强中国宏观经济面临的不确定性,破坏经济的可持续增长。

热钱狙击大陆的资产溢价收益

随着美国政府扩张性财政货币政策发挥作用,美国的实体经济开始趋稳,股票市场逐渐回暖。在美联储各种定量宽松政策的帮助下,美国金融机构逐渐剥离了最具毒性的资产,资产负债表状况有了明显改善。随着国际机构投资者的去杠杆化逐渐告一段落,它们将重新开始配置风险资产。而一旦机构投资者的压力从减记资产、披露亏损转变为盈利,则中国资本市场,包括香港在内,将成为最理想的目的地之一。

从2009年第二季度开始,热钱开始重新流入中国。仅上半年流入中国的热钱大约880亿美元。下半年,预计将有更大规模的热钱通过各种方式流入中国。自2009年7月以来,流入香港的热钱接近1000亿港币。为抑制港币升值趋势,维护联系汇率制度,金管局已经连续半个月向市场注资。注资造成了两大直接后果,一是截止2009年8月7日的香港银行体系总结余增至2330亿港币,而该数据的历史正常水平约为200-300亿港币;二是截止2009年7月底的香港基础货币增至7710亿港币,与去年同期香港增速超过100%。据分析,热钱流入香港的主要原因并非赌香港金管局会放弃联系汇率制度、港币对美元大幅升值。香港更像是热钱流入中国大陆的中转站,热钱流入香港的意图依然在于获得大陆经济成长带来的资产溢价收益。当然,这既可能通过投资于香港股票市场中的H股与红筹股来实现,也可能通过热钱借道香港流入大陆、直接投资于大陆资产市场来实现。

热钱流入中国:福兮祸兮?

为防止次贷危机对中国宏观经济的冲击,确保国民经济持续较快增长,中国政府实施了宽松的货币政策。2009年上半年,中国新增人民币贷款7.37万亿,超过2006年与2007年信贷增量之和。同期内,M2与GDP的同比增速之差超过20%。尽管2009年下半年的信贷投放会有一定程度的收紧,但货币政策的基调不会改变。在信贷异常宽松的背景下,2009年上半年中国股市最多上涨了近80%,部分城市房价也显著回升。在这种情况下,热钱的流入无疑会火上浇油。2009年下半年,如果相关政策不发生大的改变,在内外流动性的夹击之下,我国资产市场的价格泡沫会进一步膨胀。

从历次新兴市场国家爆发金融危机的历史经验来看,热钱流向的突然反转一般有三个重要因素:第一是新兴市场国家资产价格估值已经出现比较明显的泡沫;第二是美联储重新步入加息周期,导致美元汇率步入上升周期;第三是美国出现了新的经济增长点,美国金融市场的吸引力提高。上述三个因素的叠加将导致国际机构投资者获利回吐后撤出新兴市场经济体,往往造成新aihuau.com兴市场经济体的资产价格泡沫破灭、金融机构出现严重亏损、资本外流引发本币贬值压力。一旦该国政府不能持续干预外汇市场而维护本币汇率,货币危机与金融危机、甚至经济危机,就难以避免。

热钱的流入不但会推高资产市场价格泡沫,同时也会造成外汇储备的增长。外汇储备的增长意味着以外汇占款形式投放的基础货币的增加。如果央行不能进行彻底的冲销,这将会加剧中国国内的流动性过剩,进一步推高资产价格以及通胀预期。而一旦资产价格泡沫破灭,不仅中国投资者会遭受惨重损失,中国金融机构将面临新的不良贷款压力,凸显的产能过剩将会造成通缩压力以及企业盈利能力下降。热钱的最终流出还将给人民币汇率造成向下的压力。

中国的资产价格泡沫有个积累和放大过程,估计在2010年下半年之前难以崩盘。美国经济涌现新的增长点难度较大。热钱流出中国的时间不会早于2010年第三季度。因此,在持续的内外流动性的推动下,本轮中国的资产价格泡沫可能延续相当长的时间。