经济大环境风云变化的冲击波,家电下乡等政策的刺激电流,为国内家电渠道的变革提供了酵母。近日,国美苏宁两大连锁不约而同地开始向日本学习,苏宁不惜并购日本连锁LAOX,提出自营,并马不停蹄地圈地。

国美则是一边开店一边关店,进行门店改造,希望提升单店效益,“中国连锁的市场占比还是太低。”分析人士表示,连锁渠道仍处于拓展期,所以两家都重视网络的搭建,这是与厂家谈判的筹码,也是利润之源。 进入21世纪,商业资本开始抬头,连锁销售份额增长迅速,近年来,家电连锁不断提高扣点,并以延长账期等方式占用供应商资金,要求较大的促销支持,并收取进店费等各项费用,在利润分配中的份额日益增加。 厂商博弈成就了永恒的矛盾,双方都在争夺终端控制权,尤其是价格。 而与美欧日相比,国内的家电渠道发展仍存在着广大的整合空间。 在美国,几大家电连锁集团形成了对家电渠道的寡头垄断。2007年,Sears,Lowe’s,TheHomeDepot、BestBuy占全美家电销售的65%。 在德国,家电销售渠道中最主要的就是独立家电专业商店,90%以上加入采购集团或类似的自愿者联盟,如R.I.C.(Ruefach与Interfunk合并而成)、EP(ElectronicPartner)等。 在日本,经历对立与合作之后,日本家电销售渠道目前基本维持专卖与连锁并存的态势。 而在中国,强势的“美苏”在国内销售总额中占比不足两成。 事件缘起:家电连锁重提促销员改制 “广州天河店正在进行门店再造,国庆时亮相。”昨日,广州国美总经理高集群表示,到时,产品的布局、品类都会有明显的变化。顶着黄光裕事件的冲击,今年,国美启动战略转型,其中“门店再造项目”是国美战略转型的核心部分。在此之前,国美完成了大中中塔店的改造,与往昔相比,门店有更多的产品品类达约20000种,更多国美自己的员工,而不像以前那样是从不同品牌指派过来的销售人员。 “我们已经过了高速发展的阶段,现在关注点转向如何提高单店的销售额。”国美副总何阳青认为,销售额的提高很大程度取决于门店再造。 据国美内部人士张敏(化名)介绍,按计划,国美在京沪等大型城市将改造或者重建5到6家类似大中中塔店的大店,即所谓超级旗舰店,而在中小城市建至少一家这样的店。 国美剩下的店分成三类,一类为标准店,这部分是整个门店体系的主力军,其中很大一部分将通过改造,升级为新的超级旗舰店。还有一类是以销售3C产品为主的专业店,另一类是以销售小家电为主的社区店。 经济危机让中国的家电市场增速放缓,在这样的环境中,苏宁的转型似乎激进得出人意料。 苏宁希望打造零售商与家电制造商新的合作模式,“自营”的念头由来已久。按照董秘任峻的说法,如今,自主营销是明确的任务,而不是正在探索的方向,不过会采取循序渐进的策略而不是休克疗法。 如苏宁会首先选择社区店经营自营的试点,自营的促销员所有品牌通卖。“有些工厂愿意掏钱给苏宁配促销员,但工厂旗舰店的终端不愿掌握在零售商手中,加大了自营推广的难度。” 张敏表示,是否要更多地招聘自己的促销员还有待观察,“如果经济环境好转,连锁当然希望能增加自己的店员,这样有利于对于产品终端的控制。现在基本都由厂家人员推荐自己的产品,并不利于销售管理。” “促销员对于厂和商都是很重要的存在”,家电专家于清教说,厂家靠他们了解终端信息,而且对销售至关重要,在旺季,好的销售员一个月可以拿到2万元左右的工资,甚至更高。 家电专家刘步尘也表示,从联营到自营,很明显的一点变化就是促销员改制。“之前,家电连锁曾经有过试探,但是厂家都不愿意接受,最后也没有明显进展,如今算是旧事重提。”

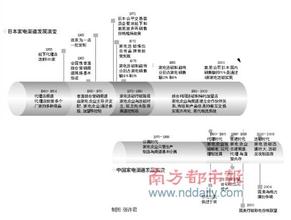

厂商博弈:争夺终端控制权 目前,门店的经营模式主要有两种,一种是真正的自营模式,如百思买,其关键词包括无厂方促销员、自主陈列展示、买断经营和商家承担风险。 一种是联营扣点模式,国美苏宁均采用这种模式,由厂方促销员负责各自品牌的销售、产品按品牌展示、价格主要由品牌商决定,因而风险也主要由品牌商承担。 苏宁想做的不仅是促销员改制,在苏宁电器总裁孙为民看来,所谓自营,绝不是简简单单地让厂家促销员都回家,在自营模式的背后,实际是一系列的变革。此时的家电零售商,要比以往承担更多的任务,从采购到产品定位宣传,定价销售,商家都要自己做,厂家不再涉及,卖多了或者卖亏了,商家都要自己负责,厂家给予商家的价格也是一票到底。 为此,苏宁自建物流中心,并在增强单品经营能力,包括OEM、自有租用代理品牌、买断等。 在“美苏”两者看来,在联营的模式下,商家对终端的控制其实是相对有限的,比如价格、展示、货源等等方面。张敏表示,相同型号产品,厂家给不同连锁企业的价格基本是一样的。售后服务、物流等也主要是由厂家自己负责。 “在店庆和节日促销的时候,连锁的价格空间会更大一些。”据其介绍,目前连锁的主要利润来源就是销售分成,也就是所谓的返点,此外还有进场费等。“门店内不同位置有不同的价格,不过好位置也要求厂家保证一定销量,否则会影响单店效益。” 家电连锁是本世纪初开始迅速崛起的渠道之一,在此之前,中国家电渠道要看家电企业的脸色。改革开放后,家电供不应求,主要通过国有百货和五交化公司销售,制造与渠道之间基本分离。20世纪90年代,代理制成为迅速发展销售网络的利器。 在区域总代理的模式下,一些大的批发商取得了较强的话语权,家电专业市场例如家电专营店发展较好。不过这种模式渠道长度太长,效率较低。 后来,家电企业血战开始,行业整合涌现了一批强势家电企业。自1996年起,海尔、格力等开始以各种方式自建渠道,加强对渠道的控制权,这一时期,家电渠道是代理与直营结合,商场、专卖店和专营店等共存。 进入21世纪,商业资本开始抬头,连锁销售份额增长迅速。近年来,家电连锁不断提高扣点,并以延长账期等方式占用供应商资金,要求较大的促销支持,并收取进店费等各项费用,在利润分配中的份额日益增加。 厂商博弈就成了永恒的矛盾,双方都在争夺终端控制权,尤其是价格。 前车之鉴:当“惯性合作”面临渠道调整 提起连锁要自营,厂家的态度微妙,有厂家负责人告诉本报,无论哪个企业,任何决策都要考虑合作伙伴、竞争对手和消费者的态度。其表示,包销定制、买断等方式之前就有,这对于厂家的好处是有一定规模效益,而且可以形成差异化竞争。 “如果商家自营,那对于厂家的好处在哪里呢,企业不可能亏本经营。”“之前就炒过促销员改制,”他认为,如果连锁没有做到垄断,要想推进自营就很难。“如果其对手有更好的策略,企业会用脚投票。” 这位企业人士观点与中国电子商会副秘书长陆刃波的观点不谋而合,“据官方数据统计,现阶段,我国家电市场年容量在8000亿元左右,其中,国美、苏宁等大型连锁企业的年销售规模大约占到14%。这意味着,在包括家电连锁企业在内的所有家电渠道商都面临着一个极大的发展平台。” 目前,主要的家电企业都已成立了专门面对家电连锁等大型零售企业的大客户部或销售公司,而自2005年起,厂家也开始新一轮的自建渠道,如格力和美的的4S店、TCL的幸福树连锁、长虹的乐家益等,希望形成与连锁的对抗。 陆刃波表示,“美苏”虽然在一、二级市场的份额上占据比较明显的优势,但不是“唯一”。而全国性连锁在三、四级市场的影响力还远不及地方性家电经销商。“我们所谓的制造企业对‘美苏’的‘依赖’关系,其实是建立在多年来发展之后的一种‘惯性合作’”。在其看来,无论从国家政策还是广大家电制造厂商的角度分析,“惯性合作”可能被“重新选择”所代替。 从长远看,大连锁都有加强店面控制能力的趋势。但是,这个目标不会在短时间内实现,应该是一个循序渐进的过程。“在这个过程中,大连锁必须做好平衡,不能因此而激化和供应商的矛盾。” 的确,厂商博弈一直是一个微妙而敏感的话题,而且并不仅限于家电。 前不久,医药界最大的厂商矛盾才得以缓解,矛盾根源也是在终端控制力的争夺。为谋求渠道利润重新分配,南京医药以停销西安杨森所有药品相威胁,希望与西安杨森进行订单式的合作模式“建立一种新的集团化的供应链”,若进行“订单式”合作,西安杨森只能赚取生产环节的利润,失去控制权。 不过双方僵持了两年多后,“订单式”告吹,两家重新开始合作。 如今,家电消费受经济冲击处于低迷时刻,虽然厂商双方都希望在渠道利润上谋求更多的利益分配,但是“南京医药与西安杨森”的故事,双方均不愿意乐见重演。 解决途径:厂商联营适合当前国情 安信证券认为,中国家电消费电子供应商,特别是本土供应商,往往竞争激烈且集中度偏低、产品雷同,因此本土供应商往往希望控制终端从而控制销售。因此,目前联营模式是适合中国国情的。 当然,苏宁心中也非常清楚,建设自营门店,并不容易,所以苏宁从供应商愿意放手的社区店开始摸索,同时对部分产品在旗舰店和中心店进行圈柜自营。 相对来讲,外资品牌似乎更好协商。今年6月,三星2009年第一款音乐手机在中国全面上市,三星此次将这款音乐手机全权交给了苏宁电器,苏宁成为三星M2710C的全国总代理。这是手机行业首次由一家零售企业全权代理一款产品的销售,这也被视作开创了厂商合作全新的营销模式。 苏宁方面并不否认,目前不可能一步到位走到全自营模式。但孙为民提出,如果日本市场的今天可能就是中国市场的明天,那么现在就能站到“明天”去看“今天”的问题。 国泰君安认为,多种销售终端的共存是必然的,各种终端各有固有的优缺点,即使是家电连锁这样强势的终端,也因为规模的限制不能覆盖到所有的人口。尤其对于中国这样的城乡二元经济环境来说,多种终端的共存将是长期的。 从日美的经验来看,家电连锁与家电企业之间都经历过长期对抗,但目前都已经形成了以合作伙伴关系为主的关系。 相关链接: 销售公司制索尼 索尼是日本家电企业中渠道变革比较成功的典范,这归功于其较低的渠道系列化程度与较快的反应速度。 索尼率先与家电连锁进行合作,并迅速废止区域销售公司,于1988年首先设立针对家电连锁的全国性销售公司。 目前,索尼只有两家销售公司,其中一家专门针对家电连锁,另一家针对传统的中小零售渠道。 ●充分利用连锁渠道: 加强与家电连锁合作关系,并致力从家电连锁获取信息促进产品设计。 ●商流和物流分离: 销售公司不分区域,物流通过区域商品管理中心进行,直接向零售商供货,在及时性和降低缺货率上表现优异。 从办事处到联合销售美的 美的实行以办事处为主自建渠道,通过美的国内销售公司管理全国50多家办事处。 由于办事处并非营业实体,缺乏定价和开具发票等基本职能,渠道反应速度很慢。因此,美的决定向销售公司制转型,将渠道剥离出总部,进行“虚拟销售公司”试点。 ●办事处模式: 在各区域设立办事处和营业部等销售机构,不是独立法人,造成无法开具增值税发票等问题,响应速度较慢,信息交换功能弱。 ●虚拟销售公司: 仍不是独立法人,但模拟公司形式运作。拥有一定的定价权,并考核经营业绩。 2007年,美的开始推进销售公司模式。区域销售公司基本由区域内的大经销商、原区域营业部经理等共同参股。美的基本没有股权,但拥有指派高管的权力。 ●销售公司自负盈亏: 销售公司承担销售任务,在公司指导下自主定价,接受业绩考核。 年终,美的根据考核结果给予销售公司返利,销售公司按照政策分配给经销商等。 ●销售公司与连锁保持密切联系: 年初与家电连锁签订框架协议,区域销售公司基本每周与连锁沟通销售情况。供给连锁产品与其他渠道有细微差异,以形成不同渠道的差异化竞争。 ●防止串货: 相近区域同一产品定价差异不大,串货利润不高;辅以重罚制度以防止串货。 返利规则不透明,经销商并不能预测确切成本,因此低价倾销风险较大。 (来源:南方都市报 作者:王海艳)