在欧美成熟市场兴旺发达的保险经纪业,何时才能在中国修成正果

文/本刊记者 齐飞

郭伟是一名在日资企业上班的经理,虽然收入不菲,但高强度的工作负荷、充满变数的未来生活,时常让他无法从容。失业了或者身体垮了怎么办?即将30岁的他迫切需要对自己的未来进行风险控制。但各家保险公司的说辞让他实在难辨真假。最后,郭伟接待了一位自称为“保险经纪人”的不速访客。对方把他的职业、收入、年龄、偏好输入电脑,通过“专家管理咨询系统”做客户需求分析,然后罗列出多家保险公司不同险种不同额度的几套方案,最终列出了一张保险产品“菜单”。交了保费之后,郭伟一直悬着的心终于“落地”了。

郭伟享受的度身订制服务在欧美发达国家早已司空见惯,那里的富人们一般需要3个终身顾问:律师、会计师和保险经纪人。

中央财经大学保险系主任郝演苏介绍称,在欧美保险行业发展较为成熟的国家,保险公司半数以上的业务是由保险经纪公司承揽的。

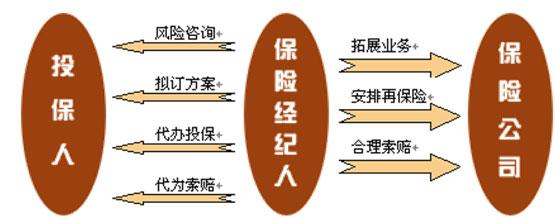

所谓保险经纪公司,是指基于客户的利益,为客户与保险公司订立保险合同提供中介服务的单位。保险公司设计提供保险产品,经纪公司进行专业营销和售后服务,呈现一种‘小保险,大经纪’的发展模式。

据统计,英国保险市场上有800多家保险公司,而保险经纪公司就超过3200家,共有保险经纪人员8万多名。

而在中国,保险经纪对许多人来说还是一个陌生的新名词。

“保险公司是药店,我们是医生”

北京明亚保险经纪有限公司总裁杨臣的早期工作履历跟保险毫不沾边。

海外留学回来的杨臣1999年起担任海航上市公司监事会监事,历任海航计划财务部副总经理、市场销售部总经理。“刚进海航的时候,海航还很小,有一种创业的感觉;我离开的时候,海航已经很大了,有想法不见得能实施了。”杨臣想到,经济环境的变化让更多的人走出“体制内”,这个剧增的人群对风险管理的需求十分迫切,而这正意味着商机。

2004年11月,杨臣与朋友投资1000万成立了明亚保险经纪公司。这位长于市场营销和资本运作的创业者决定押宝保险经纪,他觉得这是“朝阳产业中的朝阳”。

“我还记得公司接的第一笔业务,是在2005年1月7日,一位客户买了终生寿险,20年的交费期,5万的保费。”

2005年年中,明亚增资扩股,股东由原来4个增加到8个。

时下,中国保险市场规模已突破1万亿元,保费收入每年以30%至50%的速度增长,但是通过保险经纪公司和经纪人实现的保费收入仍然不足2%。而在欧美及中国香港等发达地区市场,保费收入的70%以上都是通过保险经纪来实现的。

事实上,保险经纪进入中国的时间并不晚。

1998年,中国人民银行就从法律上正式确立了保险经纪人的地位。2000年,在政策“催产”下又诞生了北京江泰、广州长城和上海东大三家保险经纪公司。但目前国内有200多家保险经纪公司,大多以代理财险为主,从事寿险业务的也主攻团险。专门面向普通消费者的保险经纪公司并不多见,规模也不大。

明亚恰恰是中国第一家以个人寿险为主的保险经纪公司,简单看,它的业务流程分四个环节:需求分析,产品分析,方案推荐,额度测算。目前每月100名左右的客户为明亚带来了200万-300万元的保费收入。

在部分保险公司看来,保险经纪人为投保人选择了性价比较高的保单,节省了客户的开支,而且还要向保险公司收取佣金,这就分流了保险公司的利润。保险经纪人却不这样看,他们认为专业化的经纪服务,为保险公司大大节省了市场营销成本,经纪公司则成为保险公司的销售渠道。同时,对于客户来说,保险经纪人所实施的风险管理降低了出险概率,客户得以规避不必要的风险。保险公司的赔付率因而随之降低,实际获利增加。

按照国际惯例,明亚应该向投保人收取每笔60美元的经纪人佣金,然而中国的现实情况是,习惯了“免费”的潜在客户对于向中介支付佣金并不认可。杨臣没有急于去收取那60美元的佣金,他更看重自己商业模式的推广。明亚目前的收入主要来自保险公司方面保费的返点,尽管“吃不饱”,但杨臣并不很在意,他有更大的野心——“五年之内把明亚做成公众公司。”而实现这一野心的前提是,更多的客户、更高的保费、更健康的行业环境。为此,杨臣考虑在今明两年引入机构投资,他希望资本的助力能带来立竿见影的效果。

“钱景”未知

目前,全球三大保险经纪公司英国韦莱、美国怡安和美国达信均已进入中国。

2004年10月12日,在纽约上市的全球三大保险经纪公司之一的英国韦莱正式宣布与上海浦东保险经纪公司合资组建韦莱浦东保险经纪有限公司,成立了中国第一家合资保险经纪公司。2005年底,合资公司增持股份至51%,成为国内首家外资控股的保险经纪公司。

根据中国入世承诺,外资保险经纪公司自2006年底始,可以在中国成立独资公司。觊觎中国市场已久的外资公司终于要“动真格”了。

“外资保险公司的进入,加强了保险市场竞争程度,提供了更多险种,将加大力度开拓市场。这为保险经纪公司提供一个大的发展契机,买方与卖方的增长对我们而言是有利的。”杨臣希望看到竞争带来的行业繁荣。

对于国际保险经纪巨头的进入,国内第一家保险经纪公司——江泰保险经纪有限公司运营总监牟宝喜并不担心竞争的压力,他乐观地表示,国内有保险需求的企业多达几百万,市场大得很, “两个人在太平洋里游泳,怎么会碰上呢?”

但眼下,中国的保险经纪业还必须挺过“黎明前的黑暗“。多数保险经纪公司仍须直面亏损的报表。恒寿安保险经纪公司总裁刁志成告诉记者,公司自2003年成立至今仍没有赢利;而成立于2001年的大成保险经纪公司,目前也只能在现金流上勉强打平。普遍后继乏力的现状困扰着年轻的中国保险经纪公司。

“资本玩家的心态也让这个市场显得有些畸形。”大成保险经纪公司总经理李晶表示,由于早期获得保险专业中介牌照的门槛相对较高,一些投资者是怀着待价而沽的心态进入的。李晶感叹:“我们也走过弯路,但在亏损面前不得不思考着如何调整。”事实上,从2005年开始,李晶的公司就不得不对人员和经营成本进行控制,最初100多人的队伍现在精简到30人左右。

显然,对于大多数保险经纪公司,生存才是当前的第一要务。