对于通过跨国收购来实现全球化竞争的中国企业,全球多总部的管理模式将成为它们的一种主要选择

文/李波

弱势全球化收购扩张——作为行业中的弱势企业兼并强势企业实现全球化、或者弱势地区的业试图快速实现全球化而收购强势地区的企业——开始在中国企业中逐渐出现。

TCL收购法国汤姆逊集团彩电与手机业务,联想集团接手IBM全球PC业务并将营运总部搬至美国。通过跨国并购,真正意义上的中国跨国企业可以在瞬间诞生,然而,中国的跨国公司如何面对弱势收购带来的巨大挑战?只有20年历史的联想和TCL们,在没有做好充分准备的情况下,如何承担全球化运作的重任?

全球多总部的管理模式可以成为弱势收购的重要选择,它对于弱势收购存在多方面的益处。在联想最初的构想中,就将双总部作为未来的组织模式。可以预见的是,随着将来大批中国企业通过跨国收购来打造自己全球化竞争的布局,全球多总部的管理模式将成为中国跨国公司制度与组织设计的一种主要选择。

全球多总部管理模式简单地说,就是根据全球市场和资源分布的情况设立多个总部或多个功能中心来执行全球的决策、运营的组织管理体制。

弱势收购的重要选择

成功的跨国发展基本上是依靠强势收购和兼并,强势是指母公司在几个关键的核心技能上具备明显优势,如先进的管理方式、业务模式、核心技术、品牌和企业文化等竞争要素,这些优势要素的输出和规模化运作可以解释欧美、以及后来日本企业在全球各地的扩张模式。在强势收购模式之下,总公司理所当然要设在母国。

而在弱势收购中,比如在TCL 和联想的收购案中,尽管收购方的资产质量和业务成长性都比较优秀,尽管人们期望它们能够在国外复制其高效、低成本的运营能力,但是它们在管理资源储备、技术壁垒和品牌号召力这几个方面的所谓“收购优势”并不存在,甚至表现出一定的劣势。 那么,它们究竟凭什么来完成对全球资源的整合?

行业中的弱势企业或者弱势地区的快速成长型企业在发展中一定会遇到这样的两难局面:一方面,跨国并购的战略举措在由弱转强的进程中往往会突然到来,如果能够善加利用,可能成为企业实力倍增、全球化跃进的大好机会;而另一方面,作为弱势企业,其经营管理体制往往还不够成熟,管理者水平、企业文化的感染力和认同度的不足,都使得在并购交易后没有足够的凝合力使其在短期内将收购的海外公司整合进自己的原有管理体系中,尤其当并购的对象是行业强势公司或位于强势地区的公司时,情况更是如此。于是在相当一段时间内,保留被收购公司的管理、文化的相对独立性,在弱势并购后的全球化企业内部实行多总部或者多中心管理模式,就成为适应整合需要、克服两难局面的通常做法,比如,下了“全球化大赌注”的联想集团最后把总部设在纽约。全球多总部管理模式的确是很多情况下弱势收购的重要选择。

全球多总部管理的主要形式

考查全球并购的发展,可以注意到欧洲和亚洲的跨国公司历史比美国公司要短得多,而它们的成长往往伴随弱势收购和并不太强势的文化整合,因此全球多总部也成为他们喜爱的组织管理模式。这种模式可以分为全球多总部、全球联邦制、多中心运作模式等几种形式(见图一)。

▲全球多总部型

案例1-ABB集团

ABB集团曾被人称作“欧洲双头鸟”,是全球多总部模式的典型代表。 ABB在1988年由瑞典的阿西亚(ASEA)公司和瑞士的布朗·勃法瑞公司合并后成立,尽管总裁是瑞典人,合并的主动方也是瑞典的资本,但考虑到整合对象是强势的德国业务,并没有进行传统意义上的彻底整合,合并之初的相当一段时间,新公司并没有股票上市,上市的仍然是原来两家公司的股票,ASEA公司控制在瑞典的瓦伦贝里家族手中,BBC公司则是在瑞士和德国股东手里。公司总部设在瑞士,只有100名管理人员,并且工作语言是英语,财务报表一律采用美元。

按照其前执行总裁佩尔西·巴列维(Percy Barnevik)的观点,ABB公司多总部组织的另一个特点是一种松散、分权式的矩阵组织。65名全球经理领导若干产品细分而成的业务部门,如运输、工艺自动化、环保设备、财务服务、电器设备以及发电设备和电的传输与分配业务等,这些业务在100 多个国家和地区产生了5000多家本地的业务单元。每个业务单元都是一个经营主体,都独立编制自己的资产负债表和损益表,这些子公司与控股母公司之间的收益分配方案往往是通过谈判和协商来达成的。

案例2-雷诺日产集团

某种意义上,雷诺日产集团也可被看作采用了这种多总部组织体制的案例。1999年3月雷诺公司收购了日产公司36.8%的股权,但并不控股,也是一种弱势进入的并购态势。同年10月雷诺派到日产汽车公司任总裁的卡洛斯·戈恩亲自制定了“日产振兴计划”,利用三年时间,在多家咨询公司帮助下,彻底改造了日产公司的经营和管理体制,使之走上健康发展轨道。戈恩也成为在日本受尊重的“改革英雄”。

2005年戈恩将同时兼任雷诺和日产两家公司的总裁,同时在法国和日本设立他的办公室。雷诺这样做倒不是觉得自己比日产要弱太多,而是考虑了两个品牌的联合力量优势,同时可以避免硬性用一种文化来整合组织的风险,保留了雷诺-日产集团全球性企业文化的多样性。通常,法国的跨国公司较欣赏收购后文化的多样性基因,而美国公司则强调一致性要多一些。

案例3-索尼公司

索尼公司在日本属于全球化经验最丰富的企业之列,它的首任总裁盛田先生也是分别在东京和纽约两地有自己的办公室。20世纪70年代,当它的制造业开始向海外扩展时,它在各个国家逐步建立公司,各地的子公司直接向东京汇报工作,营销决定则由各国的“国王”们作出。80年代中期以后,索尼加速向海外扩展它的生产能力,新的工厂不再按照国别逐个建立,而是成为区域性的供应者,并在美洲、欧洲和亚洲建立了多个放权的地区营运总部中心。但在硬件制造业务上,主要产品的重大决策以及最重要的研究开发工作仍然由强势的东京总部控制。惟有在娱乐和软件业务上,由于索尼是通过弱势并购的方式进入这个行业的,营运总部从一开始就设在美国纽约,由美国的职业经理团队来掌管。

▲全球联邦体制

案例-宏集团

台湾的宏集团(Acer)是最早试验这种体制的公司。施振荣先生在全球化管理的设计上做过许多思考和探索,从1991年起他决定将控制权分散到世界各地的Acer公司,让他们拥有非常大的自主权。而集团公司仅仅拥有一些核心企业如Acer Peripherals有限公司的非绝对控股的股权,另外,它还使Acer计算机国际公司的股权与公司总部相脱离,这家公司也从Acer Peripherals公司采购元器件,但是如果Peripherals公司的价格缺乏竞争力,它有向其他公司采购元器件的自由。在这种组织体制下,公司总部相当于一个具有“管理+服务”职能的联邦政府,各个子公司则相当于联邦成员,联邦制充分尊重了“中央”和“地方”两个方面,调动了共同的积极性,同时当地更多的自主性和灵活性将给公司带来竞争优势。

宏集团经历过三次再造、三次拆分,终于形成宏、纬创与明基三个各自独立的企业集团总部。其中,明基于2001年底宣布不再使用Acer品牌,全新的“BenQ”品牌诞生,宏只是明基的大股东而已。目前明基在大陆的经营业绩已经超过了宏,同时国际化进程也很顺利,是全球第三大TFT-LCD生产商。

▲多中心运作模式

全球性多总部管理模式还常常采用将总部职能分离、并在全球范围布局多个运营中心的做法。

案例1-BHP Billiton

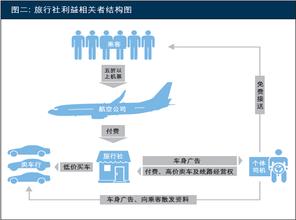

全球第二大矿业集团BHP Billiton 公司,2001年由澳大利亚的BHP公司和英国的Billiton 公司合并而成,它的总部在澳大利亚的墨尔本,同时在南非的约翰内斯堡和美国的休斯顿都设立了公司总部功能部门(Corporate Centres),在海牙和新加坡还设有两个全球的营销功能中心。它的核心业务运作划分机制是按照为特定客户群体服务的团队资源来设置的,称作Customer Sector Groups (CSGs),CSGs具有比较独立的财务、战略发展、营销、供应以及相关法律事务上的自主权,CSGs与多个Corporate Centres的功能构成了BHP Billiton的全球多运营中心的矩阵结构(见图二)。

案例2-德意志银行

总部在法兰克福的德意志银行在90年代收购了英国的摩根建富投资银行后,将其全球投行业务的总部设在伦敦,而其中主管高科技投资的业务核心部门则设在了美国加州。通过以上的案例,不难理解为什么收购了IBM PC业务的联想集团,在面临70多亿美元在欧美地区、30多亿美元在亚洲地区实现的销售收入结构,而不得不将全球总部设立在纽约,同时把二个主要运营中心设在北京和位于美国北卡州的罗利。而TCL-汤姆逊彩电集团的设计中心则分布在全球的四个重要家电市场。

多总部管理对中国企业弱势收购的意义

全球多总部管理模式给中国企业在弱势收购中带来的帮助有5个方面:

▲降低并购的整合风险:在自身的企业文化不处于强势的时候,并不急于去整合被收购方的文化,而是允许并存,并可以学习对方文化中的优点,开放的文化可以激励已有的经理队伍和吸引新人加盟。

▲利用优势资源:多总部的企业可以得到所在国的政府、社会和资本市场的支持,享受税收、分别上市、避免歧视性贸易限制、和转移价格等多种优势。

▲灵活的业务管理架构:由于中国企业一般对于矩阵和集权(Corporate Center)的管理缺少运作经验和缺少人才,多总部利用放权和分权的模式来简化收购后的全球业务管理难度。尤其在服务和分销领域,全球化集中管理的优势并不大。

▲全球管理没有因为购并而更加复杂化:汇报的层级和汇报关系均不需要做太大的调整,变化更多的是沟通和信息过程:各个地点的高层领导沟通和时间安排要更加精确和适应时差;高层的办公支持体系要运作的同步有效、符合虚拟办公的要求,实时的数字化手段必须到位。

▲ 在收购的一开始就建立了能够跨境经营的队伍能力:加快了培养和组建全球型的经理人员和组织的进度,大量使用收购方的国际人才,稳定队伍,通过稳定队伍来稳定客户和市场份额。