系列专题:2009中国营销

艾瑞咨询分析师 孟玮

根据国家统计局发布的国内经济运行数据,2009年第一季度我国GDP同比增长6.1%,增速比上年同期回落4.5个百分点,创下1992年有季度统计数据以来最低。多项核心经济指标显示,国民经济仍存在较大下行压力,但部分指标(如CPI)在3月份回升,显示了止跌企稳的积极信号。在这种宏观环境下,网络经济及网络广告在一季度呈现出新的特点和趋势。

网络广告一季度同比下降13.8%,

创下历史最低增长

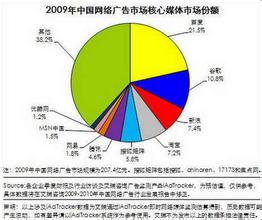

艾瑞咨询统计的数据显示,2009年Q1中国网络广告市场规模为31.0亿元,环比下降25.3%,同比下降13.8%,环比、同比均创下2007年Q4以来的最大跌幅。网络广告市场在中国整体经济低迷的情况下遇到较大阻力。艾瑞咨询分析认为,2009年Q1网络广告市场下滑,主要受到了当前经济形势及季节因素的多重影响。在低迷环境下,实体企业运营困难,大多采取谨慎保守的营销策略,整体营销预算大幅缩减,因此对网络广告的投放费用有较大影响。品牌网络广告对外部环境变化较敏感,下滑明显。(图1)搜索引擎广告在经济逆势下表现相对平稳,2009年Q1中国搜索引擎市场规模达到13.11亿元,同比2008年Q1的9.29亿元增长41.2%。而2009年Q1环比2008年Q4的14.10亿元下滑7.0%,主要原因是受农历春节季度性因素的影响。艾瑞咨询预计中国搜索引擎市场2009年Q2环比会取得超过30%的大幅增长,市场规模有望突破16亿元。(图2)

各行业广告投放3月份集体回暖,

第二季度有望迎来反弹从网络广告各个细分行业投放情况来看,艾瑞咨询根据网络广告监测系统iAdTracker的最新数据分析发现,中国主要行业网络广告投放自2008年10月以来呈现两个明显特征:其一,剧烈波动下排名发生变化。2008年9月经济危机爆发半年来,各行业网络广告投放波动明显,尤其是受经济危机影响严重的交通、房产和IT等行业。其中,2008年度投放费用位居第一的交通类广告投放下滑至第二位,位居第一位的网络服务类广告保持较好的发展势头,其中网络游戏等领域的稳步增长成为主动力之一。同时,作为生活必需品的食品饮料类企业的网络广告投放一举超过金融服务类和通信服务类。综合以上行业特点可以发现,面向个人小额消费尤其是生活必需品及娱乐休闲的相关行业,显示出良好的抗经济周期能力。其二,持续下滑中迎来集体回升。虽然从整体看2009年Q1网络广告投放下滑明显,但3月份各行业网络广告出现集体回升。例如网络服务和交通类,绝对投放规模已经接近2008年12月份。尤其是在全球汽车市场持续低迷的情况下,我国汽车市场2009年第一季度却出现了产销两旺的势头,汽车销售量达到267.88万辆,同比增长接近6%。在此推动下,交通类广告增势迅猛。另外,借助各地房市回暖,从2008年10月以来持续下滑的房地产类广告投放首次出现增长。(图3)艾瑞咨询认为,虽然2009年Q1在中国经济增长陷入低谷的背景下,网络广告投放出现大幅下滑,但从出口对GDP贡献度为-0.2%,影响有限,而投资和国内消费对GDP贡献度分别为2%和4.3%的数据来看,中国经济的回暖迹象已经显现,预计GDP增速在二季度开始明显回升。在信贷放量增长和消费增速稳定的情况下,社会各层面对未来预期普遍转向乐观,因此,各企业逐步改变Q1谨慎保守的营销策略,开始恢复广告投放等市场推广活动。艾瑞咨询预计,在随后的二、三季度各行业网络广告投放将走出低谷,出现逐步回升的态势。