一、商业银行实施客户关系管理的必要性:

1、银行负债业务、资产业务、中间业务三大业务支柱的根基都是客户;没有客户,就没有银行;客户不是上帝,但比上帝还重要;银行的经营必须是“以客户为中心”,并让客户体会到“中心”的地位。

2、客户的数量多少和价值大小,决定了一家银行的生存与发展质量;银行服务客户、管理客户关系的能力,又决定了客户的数量多少和价值大小。

3、客户及其需求是变化的,商业银行时刻面临客户满意度、客户忠诚度和客户贡献度等的挑战,没有良好的客户关系管理,就不会有银行的竞争优势和好的发展效果。

二、商业银行客户关系管理的内涵:

1、客户关系管理是一种管理创新的产物,是“以客户为中心”的理念与现代管理科学、先进信息技术等综合后形成的一种管理理论;是企业在以“以客户为中心”发展战略和经营理念的指导下,发现、观察、判断、优选、发展和保持客户的商业服务过程;是企业以客户关系为重点,通过优化企业机构和业务流程,增强服务客户的能力,提高客户满意度、忠诚度、贡献度、关联度,提高企业经济效益和社会效益的经营行为;也是企业为实现管理信息化、办公自动化等境界或目标,所创造和使用的技术、软硬件系统及集成的管理方法、解决方案的总和。

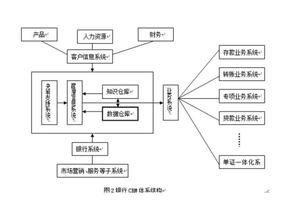

2、商业银行客户关系管理是客户关系管理的理念、理论、方法在商业银行得到创造性运用和发展的产物;作为一种新型的管理模式,它体现了商业银行一种先进的发展战略和经营理念,并将这一战略和经营理念贯穿于商业银行的管理实践活动;直接表现为以现代信息技术为手段,包括业务操作、客户信息和数据分析为主要内容的软、硬件系统集成,是银行经营活动在高度数据化、信息化、电子化和自动化条件下与客户全面接触、全程服务的统一技术平台和智能服务系统。

三、影响和制约商业银行实施客户关系管理的要素:

1、全员客户关系管理的观念不平衡。

2、客户基础数据、信息不完整;

3、客户数据、信息共享性不强;

4、客户信息分析不到位;

5、客户种类划分不够细;

6、客户需求掌握、引导不够准;

7、帮助客户提高价值的意识和能力不足;

8、客户经理制的运行不在最佳状态;

9、客户关系管理的体系运转不在最佳状态;

10、信息技术应用不到位;

11、服务创新、管理创新不够。

四、商业银行客户关系管理的基本内容:

1、商业银行客户关系管理的基本功能:发现客户、分析客户、服务客户、实现和优化客户价值。

2、商业银行客户关系管理的组成:

(1)决策系统。制定全行客户关系管理的宏观性政策,负责组织推动全行客户关系管理的实施。

(2)客户信息收集系统。

利用一切渠道,调动一切力量,全方位、及时、准确地收集客户信息,建立统一的能共享的客户信息数据库。

(3)客户信息分析系统。

对客户需求信息进行分类整理,分为基本客户、价值客户、重点客户、关键客户、贵宾客户等级别,或者黄金客户、重点客户、优质客户、一般客户、限制客户、淘汰客户等级别;对客户交易行为进行分析,对客户的贡献度进行评价等。

(4)产品、服务的开发系统。

根据客户信息分析系统产生的信息,为客户提供和开发适应其需求的新的金融产品和服务。特别是对那些直接或间接贡献度高或有显在、潜在价值的客户,要全面掌握好客户的需求和偏好、能量,有针对性地选择、组合、开发金融产品和服务,提高客户满意度、贡献度、关联度。

(5)产品、服务营销系统。

由客户经理和市场营销人员依据综合客户信息分析的成果,有针对性向客户营销银行为其优选、优推、开发的金融产品和服务,通过加强与客户的交往、沟通,提供客户满意的金融产品和服务,提高客户的依赖度、忠诚度。

3、重点环节

(1)详细识别顾客及其要求

(2)服务过程监控

(3)不良服务发生后的控制

(4)顾客满意度评估

(5)对各项服务如何满足顾客要求以及法规要求进行全面策划、优化调整

(6)建立和谐的客户服务体系内部岗位员工之间的服务程序、关系

(7)建立和谐的层级行之间、各行与其营业网点之间的服务程序、关系

(8)建立和谐的金融机构与企业客户的服务程序、关系

(9)建立和谐的金融机构与储户之间的服务程序、关系

4、服务创新

(1)如何实施差别化服务、双赢发展等创新策略

(2)如何策划大众化、差别化主题活动及进行服务创新

(3)对于客户能感知的环境或设施如何赋予其服务文化功能

五、客户关系管理的支撑——客户经理制:

1、什么是客户经理制:

客户经理制是商业银行以客户为中心,以最大限度服务客户并帮助客户实现价值为目的,而建立起来的与客户“一对一”的机制。客户经理制是客户关系管理的支撑,客户经理的多少和优劣,极大地影响着客户关系管理的运用效果。

2、什么是银行客户经理:

银行客户经理是指银行负责对外联系、立足银行传统业务、积极推行新型业务、协调银行与客户之间相互联系、为客户提供存、贷、汇以及新金融产品等一体化金融服务,开发客户新的市场的业务营销人员。客户经理作为银行对外服务的窗口,代表银行为客户提供存款、贷款、结算、中间业务、信息咨询、新金融产品等全方位金融服务,是客户与银行联系的桥梁和纽带。

3、客户经理的主要职责:

(1)对客户宣传和贯彻落实国家的金融方针、政策;

(2)建立客户管理台账、掌握客户存、贷款变化趋势,竞争发展单位存款和基本账户;

(3)做好贷款营销、积极为客户办理代收代付、票据解付、信息咨询、财务顾问、资信调查、中介服务等中间业务,推广新的业务品种;

(4)充分了解、理解客户的愿景、使命、精神,从金融专业方面服务客户实现愿景、使命,适应和跟上客户的精神进行交流和服务、合作,为客户寻找合作伙伴,拓展购销渠道,组织联谊活动;

(5)根据客户的需要和业务发展,协调本行各部门为客户提供全方位金融服务等。

4、客户经理素质要求:

(1)良好道德;

(2)与时俱进的观念;

(3)创新能力;

(4)业务与服务技能;

(5)应知知识;

(6)身体健康。

六、商业银行实施客户关系管理的措施:

(一)有效创新,实施客户关系管理

“以客户为中心”是一种方向上的变化,要把这种方向上的新思想变成现实,还需要文化、经营、制度(含组织结构)、技术、服务等方面的创新来支撑,可以与刘先明研创的“精细管理工程”的理念和理论相结合,打造品牌特征的客户服务体系。

1.观念创新,全员都要提高对客户关系管理的认识水平;

2.依靠和发动全员,实施具有创新性的客户关系管理工作;

3.有效创新的五种方法和五项原则。

(二)健全客户关系管理体系及优化业务流程

客户关系管理是一种先进的银行经营管理模式,健全的客户关系管理体系是实施客户关系管理的基本保障。结构决定功能,功能决定效益,在导入此项战略时,每个企业都应该重视进行组织机构的优化,战略方可发挥作用。组织结构优化,就是整合内部资源,建立适应客户关系管理战略的,职能完整、交流通畅、运行高效的组织结构。业务流程优化,就是要以客户需求挖掘和满足为中心,实行业务流程重组,增强服务客户的广度、深度和效率。组织结构与业务流程的优化,就是按照“以客户为中心”的经营理念,建立面向市场、面向客户、指挥灵活、运作高效的操作体系。

(三)构建银行客户关系管理的信息技术基础

客户信息及管理和运用客户信息的信息技术,是客户关系管理的基础和表现形式,我们要在不增加客户反感、不增加客户不安全感、不增加客户配合成本的前提下,全面收集客户信息,并有机整合、利用这些信息。充分利用现代网络技术,将各种业务处理和管理系统中产生的信息进行有机的整合,形成一个高度统一、高度共享、高度安全的信息系统平台,同时还要发挥银行信息网络的功能,让银行aihuau.com各级机构、各职能部门充分利用信息,最大限度地满足服务客户、辅助决策的需要。

(四)运用好银行客户关系管理,打造核心竞争力

客户的多少、客户价值的大小,是银行生存和发展的基础,稳定和高效发展又多、又好的客户,是赢得优质市场的重要手段,是银行生存和发展的必然选择。目前,我国的国内商业银行相对于外资银行来讲,在客户信息资源和客户对银行的信赖度上,是占有绝对优势的,网络技术条件上也支持银行客户关系管理的实施,只要我们能稳定和发展好客户,优化客户管理,增强客户互动,真正让客户感受到“中心”的地位和价值,在经营、服务、管理等方面,有效创新,保证和不断提升客户的忠诚度、满意度、贡献度、关联度,银行的核心竞争力就能得到打造和提升,银行的发展成效与客户关系管理的水平,就能形成良性循环的互动提升。

七、客户关系管理的案例:

1、部分银行实施客户关系管理的措施和经验;

2、某建行客户经理的经验;

3、汇丰银行的经验;

4、花旗台湾分行的经验;

5、美国Capital One财务公司的经验

6、本课程研发和主讲人刘先明为北京贝尔通信设备制造有限公司提供客户服务体系咨询服务, 提炼出“五度服务”;

7、本课程研发和主讲人刘先明为苏州胥城大厦提供企业文化咨询服务,提炼出“五心服务”;

8、晋江农行借鉴精细管理工程,树新型信贷文化。