系列专题:《私募操盘手的柔性交易哲学:非常交易》

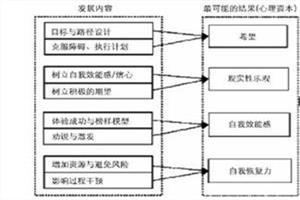

在投资者遇到困难的时候,往往愿意说要"多看少动",从这个建议本身来说或许并没有错,但是如果把"多看少动"归纳成唯一的解决之道,那么可能就有点问题了。实际上,价值投资的核心并不在于多看少动,而是在于发现高安全边际的投资机会,其实"多看少动"和"少看多动"都可以是一种正确的解决之道,关键是在于怎么去动,投资者会不会动("多看少动"是指减少盲目性,"少看多动"是指少看少预测、重执行少预测,它们都是"无为而为")。事实上,如果单纯地以减少操作作为衡量标准,而忽略了在运动中化解风险的实际能力,那么这种无为之举其实只是一种"消极无为"。普通投资者可能并没有意识到,"大量、可复制、高成功率"的交易动作同样可以被视为一种"动态的静止"。正象查理·D的交易一样,作为芝加哥交易所交易量最大的交易员,他总是在"积极无为"、"无为而为"地执行交易,始终不渝的化解风险于无形,而从不过多、主观的去预测市场,这就象是武林中使出了"剑过无痕"的"无影剑、无影脚"一样,一切看似平静但就在随和无争里令人领教到了"水漫金山"般的"自然伟力",其功力不在于形式本身,这可以说也是一种交易的境界。 因此,到底是以"价值投资"还是"交易之路"为重点其实是智者见智、仁者见仁的事,但是有一点不可否认,那就是无论你如何选择,只要你想成为一名成熟的投资者就必须同时具备"发现价值"与"执行交易"两个方面的能力。正如人们一提爱因斯坦就只知他是一位科学家而不知他还是一位优秀的小提琴手那样,人们通常也误以为巴菲特只是一位擅长长期持股的投资人,其实事实并非如此,他还是一位优秀的交易师,在寻找"伟大公司"的同时他绝对不会忘记"优势价格"的重要性(巴菲特也"选时")。 如果说巴菲特和查理·D有什么区别的话,区别仅仅在于他们在交易频繁层度上的不同,事实已经证明,无论交易多寡与否都可以取得成功,交易多寡本身并不能成为判断对错的理由。此外,如果要提炼出他们两人的共同点,那么一句话就可以道破天机--他们的思路都逃不出"东方智慧之父"--老子的道家思想。

如图所示,A和B分别表示"价值投资"与"交易制胜"两种赢利模式,他们都是通向成功的道路,而C则往往是价值投资的一种误区,它是错误的"价值投资观",在其实际操作中产生收益和风险的可能性都会比较大,因此不具有可操作性。 【小贴士】 ★★★以巴菲特为代表的价值投资与以查理·D为代表的交易之路,体现了"成功投资"与"成功交易"的两个方向,它们并不矛盾,甚至是高度统一与相互依存的。