系列专题:《揭开世纪金融霸权的内幕:谁来拯救美国》

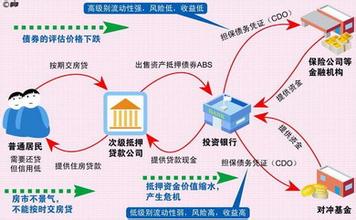

而美国的炒房者们,也开始忧心忡忡起来,他们仿佛意识到,“只求少赔钱,拿回现款”也就阿弥陀佛了。 美国房地产市场的如此转折性变化,其背后的推手到底是什么呢? 不由得想起了当时看过的这样一组颇富中国语言特色的词:涨也利率,落也利率! 美国全国房地产经纪人协会经济学家劳伦斯曾经指出,抵押贷款利率走高是美国房屋销售整体水平下降的最主要原因。同时,业界公认,近年来美国房地产市场繁荣的根本原因也在于美联储制造的低利率环境。尤其是2001年恐怖袭击之后,为刺激经济复苏,前美联储主席格林斯潘开始急速减息。短短一年之间,美国的短期利率降至40年来最低水平,由6.5%减至1.75%。受此影响,用于购房的30年期抵押贷款利率也随之下降。 与此同时,为吸引购房者,美国经营房贷的一些银行还推出了各种各样的新模式,让购房者可以几乎不付首期,或者在一定年限只付利息不付本金,从而轻松拥有属于自己的房产。于是,原本买不起房子的人群也买起了房子,美国房产牛市开始形成,整体房价自然上涨。随之而来的,则是物价不断走高,通货膨胀风险开始积累。 当节节走高的通货膨胀风险不断加大时,美联储又连续17次调升短期利率。同样的道理,美国的30年期房屋抵押贷款利率也随之上升,到2006年8月时,已达到了6.6%,比上年同期高出了3个百分点。这又使得房地产购买者的负担明显加大,尤其是那些所谓的次贷群体。

当时,雷蒙德金融公司一位经济学家即披露,已有高达10%的房屋抵押贷款申请者的资产负债水平成为负数。在这样的情况下,美国人在购买房产时已不得不对高不可攀的贷款利率斟酌再三,美国房产市场销量锐减、房价走低也就是必然的结果了。 根据财富效应,房价走低就预示着一部分人的财富缩水,而财富缩水必然会压缩消费,进而导致美国经济降温,直至恶性循环。 直到此时,美国经济决策层中依然有人认为,虽然美国房地产市场开始降温,但不会对美国经济造成大的负面冲击,受影响的主要是股票市场的房地产相关板块。与之相呼应的一个代表性人物,就是美国旧金山联邦储备银行行长珍妮特·叶伦。这位女行长曾站出来说:美国目前出现的房地产市场降温基本上还在美联储的预料之中。在她看来,可能引发房地产市场意外深度衰退的主要原因是社会就业岗位大幅减少。而从全美范围看,这种情况发生的可能性并不大。 与此形成鲜明对比的,则是国际上一些经济学家的警告:美国经济放缓的程度可能已经超过美经济决策部门的预期。 4.岂能是一个泡沫了得 泡泡是人吹的,而它的破灭也是与人息息相关的。所不同的是,美国房地产泡沫的破灭,决不仅仅只是一个泡沫的问题。 不管是从房屋销售额、新房起建数量、还是已建好的房屋数量来看,2005年年底到2006年年初是美国房地产市场的顶峰时期。所以,美国房地产泡沫的破裂实际上从2006年中期就已经开始了。主要表现在:一是房屋价格的持续下跌;二是美联储不断调高利率,导致贷款人的还款压力迅速增大,违约还款现象开始增多。 美国全国房地产经纪人协会2006年8月15日发表的报告显示,当年第二季度,美国旧房销量比上年同期下降了7%,降温区域涉及美国大多数州。而美国西部地区旧房销量的降幅更是达到了14.7%。这份报告同时显示,此前房地产市场最火热的地区,降温幅度也最明显,如亚利桑那州第二季度的旧房销量下降了26.9%。 房地产的这种影响迅速传导给了美国经济层面。同一时期,受房地产市场降温、持续提息效应以及高油价的影响,美国经济增长速度开始明显放缓。据美国商务部当时公布的数据,当年第二季度美国经济增速急剧下降至2.5%,远低于第一季度5.6%的增幅。这种变化本应给予高度重视,但美国经济决策部门的反应不知是疏忽还是有其他故意,表现出来的是明显消极,直至整个房地产市场开始呈现出明显的拐点特征。