系列专题:《揭开世纪金融霸权的内幕:谁来拯救美国》

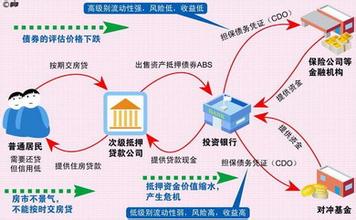

时间到了20世纪90年代,美国经济持续稳步增长,加之人口增长和失业率下降,美国的房地产市场也一片繁荣,房价持续走高。与此同时,美联储多次下调基准利率,使住房贷款利率屡创历史新低。这一期间,30年固定利率从1990年10.13%降至2003年的5.8%。而实际财富的增加又为房屋所有者变现房产或重新融资和扩大当期消费提供了可能。同时,低利率的实行更刺激了居民的重新融资,希望以房产作为“现金奶牛”从中获得更多的消费信贷。 于是,被美国人视为“现金奶牛”的房地产,就像一台巨大的鼓风机,不断地把金融泡沫吹向空前的繁荣。 只是,泡沫终究还是泡沫,尽管很好看,但吹得越大也就越不稳定可靠了。2005年四季度后,美国的住房市场开始出现了低迷,新开量、新建房和存量房的销售量均呈下降趋势,房价也随之走低。虽然美国经济决策部门有不少人认为,这种变化只是住宅市场的周期性波动,但美国经济的整体表现,依然让银行和金融业者感到了某种不祥之意。这种不祥之意,其实正是美国自鸣得意的金融游戏创新的必然结果。 由于70%的住房抵押贷款大多实现了证券化,自2001年以来住房抵押贷款证券就已成为美国债券市场上高于国债和公司债的第一大债券。次级抵押贷款在所谓金融天才们的包装下被打包,通过发行优先/次级抵押贷款债券或多级抵押贷款债券,以及结构性金融担保抵押债权等方式实现了证券化,出售给境内或境外的投资者。尽管次级抵押贷款证券的发行额逐年增加,但这类债券的风险评级还多为Baa级和Ba级等①。 次级抵押贷款的证券化,也使得它受经济周期的影响非常明显。

当宏观经济处在上升周期,房地产市场向好时,借款人还可以按期还贷,次级抵押贷款证券也可以有稳定的收入流,来保障证券投资的收益。在此种氛围中,投资者的信心、从众行为和羊群效应,再加上舆论的炒作,就会招致更大量的资金进入金融市场,从而形成一种惯性,使得资产证券化的信用链条可以不断地延伸、运作下去。这种情况一旦形成,其中即使有少量的借款人违约,也不会造成资产组合的收入断流。这就是金融市场上大量资产证券无论质量高低,有些甚至是垃圾债券也可以卖出好价钱的根本原因。中国房地产市场在2007年中下旬期间的状况就很有些这样的味道,是套房子就能出手且赚钱。幸运的是,内地的金融市场管控相对还较严。 但经济发展有它自身的规律,再优良的资本市场也不可能只涨不跌。所以,在经济环境发生逆转或波动,尤其是2005年美国经济增长放缓时,次级抵押贷款证券的行市也就是另一番景象了。随着经济增长放缓,美联储利率上调,房产市场上的借款人偿还能力开始下降;加之房价连续四个季度的走低,使借款人无法靠房产增值、重新融资来减轻债务负担。随之而来的,便是借款人拖欠贷款或无力偿还贷款的数量不断攀升,进而导致次级抵押贷款证券失去了稳定的收入流,债券投资者损失开始显现。 经济本身具有的传导效应往往是惊人的。当美国的一些贷款发起和服务机构因次级贷款违约率上升陷入亏损,进而面临倒闭的境地时,持有这些证券的外国公司和银行也就不可能置身其外了。尤其是欧洲,以及亚太地区的日本和澳大利亚。 至今,关于美国的次贷危机依然存在着相当的争论,包括美国人自己。其中代表性的看法有两种:一是美国的“居者有其屋”之政,一是美国金融天才们的游戏式创新。但不管是哪一种,都透示出了问题的本质所在——美国人自己亲为。 2.泡泡就是这样吹大的 有人说,在金钱主义至上、又有着种族问题的美国,20年前一些收入低、少数种族和无信用记录者根本就没有资格获得住房抵押贷款。这种说法是有道理的。因为直到20世纪90年代,美国的次级住房抵押贷款年度发行量还不过350亿美元,不到当年贷款发放总额的5%。然而,仅仅20年之后,美国的这一比例就跨过了20%。如果按贷款余额计算,美国当前的次级贷余额已超过了1.4万亿美元,涉及到了600万之多的美国家庭。这种转变到底是怎样发生的呢?