系列专题:《国有企业内部控制框架》

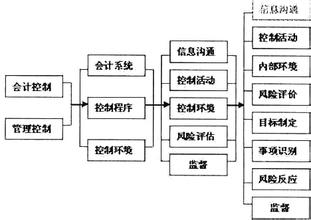

(三)比较研究与个案研究相结合 在研究构建符合中国国有企业的内部控制体系时,应当认真比较研究中国企业与西方企业在治理结构、文化习惯、历史沿革、管理方式等方面的异同,分析出我国国有企业需要什么样的内部控制体系,西方内部控制体系中的哪些经验或惯例是我们可以吸收的,哪些可以改造后吸收的,哪些是不能生搬硬套的,用以弥补我国国有企业内部控制中的薄弱的环节。同时,要经过比较分析,挖掘我国企业内部控制建设中的闪光点,发挥我国企业已有内部控制体系的优势。在比较研究的基础上,结合一些案例深入分析企业内部控制的风险点,充分考虑企业及行业的发展趋势、我国企业内部控制的现状和外部环境等,建立适合我国国有企业具体特点的企业内部控制机制。第一节企业内部控制理论的发展 一、内部控制的核心理论发展 内部控制概念的演变大致可划分四个阶段,即内部控制一分论、内部控制二分论、内部控制三分论、内部控制五分论,也有的把企业风险管理框架看作是内部控制的第五发展阶段,即内部控制八分论阶段。如表2-1所示。表2-1内部控制发展五阶段 阶段统称特征相关概念文告依据第一阶段内部控制一分论1.要适当研究和评价现行内部控制,以决定其可依赖和作为制定审计测试程序的依据的程度 2.内部控制包括组织结构的设计和企业内部采取的所有相互协调的方法和措施 1.1947年AICPA下属审计程序委员会(CAP)颁布的《审计准则暂行公告》中现场工作准则 2.1949年审计程序委员会的《内部控制:一种协调制度要素及其对管理当局和独立性注册会计师的重要性》第二阶段内部管理控制内部会计控制二分论1.内部控制,从广义包括会计控制,又有管理特征的控制 2.独立审计师主要关注会计控制……但是,如果独立审计师认为某些管理控制可能对财务记录可靠性有影响,他应当考虑评价管理控制 3.管理控制包括但不限于组织规划以及与管理当局进行经济业务授权的决策过程有关的程序和记录……会计控制包括但不限于组织规划以及保护财产安全和财务报表可靠性有关的程序和记录1.1958年审计程序委员会颁布《审计程序公告》第29号(SAPNo.29) 2.1963年审计程序委员会颁布《审计程序公告》第33号《审计程序公告》(SAPNo.33) 3.1972年审计准则委员会(ASB)颁布的《审计准则公告》(SASNo.1)第三阶段内部控制结构三分论企业的内部控制结构包括为实现企业目标提供合理保证而建立的各种政策规定和程序,具体内容包括:①控制环境;②会计制度;③控制程序1988年审计准则委员会第55号《审计准则公告》(SASNo.55)(续) 阶段统称特征相关概念文告依据第四阶段内部控制整体框架五分论内部控制是一个过程,受企业董事会、管理当局和其他员工影响,旨在为下列目标提供合理保证:①财务报告的可靠性;②经营的效果和效率;③现行法规的遵循。它包括五个有机联系的要素:①控制环境;②风险评估;③控制活动;④信息与沟通;⑤监控1992年反虚假财务报告委员会(Treadway委员会)所属的发起组织委员会(COSO)颁布的《内部控制—整体框架》第五阶段企业风险管理框架八分论企业风险管理是一个由企业的董事会、管理层和其他员工共同参与的,应用于企业战略制定和企业内部各个层次和部门的,用于识别可能对企业造成潜在影响的事项并在其风险偏好范围内管理风险的,为企业目标的实现提供合理保证的过程。企业风险管理分为八个相互关联的要素:①内部环境;②目标制定;③事项识别;④风险评估;⑤风险反应;⑥控制活动;⑦信息和沟通;⑧监控2004年4月美国COSO委员会颁布的《企业风险管理框架》(一)内部会计控制

最初的内部控制定义是内部牵制(Internalcheck),它基本是以查错防弊为目的,以职务分离和账目核对为手法,以钱、账、物等会计事项为主要控制对象。内部控制作为一个专用名词和完整概念,直到20世纪30年代才被人们提出、认识和接受,但核心是内部会计控制。1934年美国《证券交易法》,首先提出了“内部会计控制”(Internalaccountingcontrolsystem)的概念。它指出:证券发行人应设计并维护一套能为下列目的提供合理保证的内部会计控制系统:①交易依据管理部门的一般和特殊授权执行;②交易的记录必须满足GAAP或其他适当标准编制财务报表和落实资产责任的需要;③接触资产必须经过管理部门的一般和特殊授权;④按适当时间间隔,将财产的账面记录与实物资产进行对比,并对差异采取适当的补救措施。1936年,美国注册会计师协会对内部控制制度定义为:为保证公司现金和其他资产的安全,检查账簿的准确性而采取的各种措施和方法。